El sistema introduce información sobre el costo total de la relación laboral y un gráfico que los ilustra. Los principales desafíos y el posible escenario de automatización.

El sistema introduce información sobre el costo total de la relación laboral y un gráfico que los ilustra. Los principales desafíos y el posible escenario de automatización.El Gobierno nacional implementó un cambio histórico en la liquidación de sueldos con la modificación del diseño de los recibos de haberes (bonos), los cuales a partir de ahora tendrán más información relativa al costo fiscal que implica para el empleador y un gráfico de todos los montos que intervienen en el salario bruto, incluidas las retenciones gremiales.

Todo se produce en el marco de la publicación del Decreto 407 que reglamenta una parte de la mencionada Ley de Modernización Laboral 27.802. Dicha reforma introduce otros cambios para todos los trabajadores formales y empleadores. Los principales fueron explicados por el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, y se grafican con el modelo de bono compartido como anexo a la norma.

Los cambios más importantes

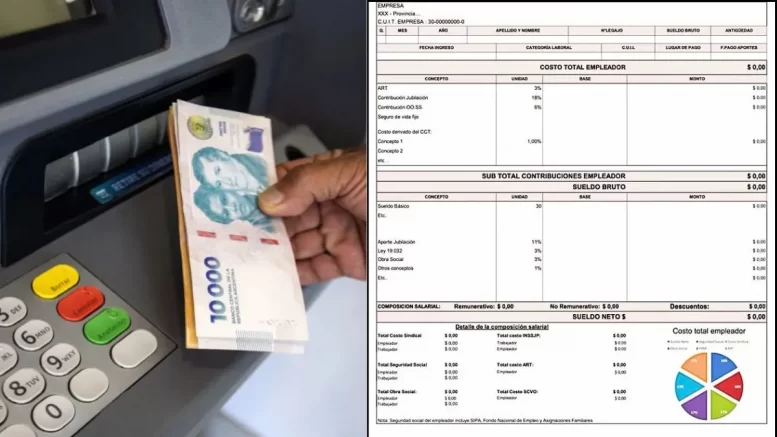

En primer lugar, ahora el recibo de haberes estará compuesto por 4 bloques. En el primero están los datos del empleador, en el segundo se introduce la novedad del costo del empleador, en el tercero el recibo tradicional con los montos brutos y netos y en el cuarto la segunda novedad: un apartado gráfico que determina visualmente cómo está compuesto el salario en cuanto a retenciones e ingresos netos.

El costo laboral es conceptualmente uno de los cambios más importantes. El objetivo es que en ese segundo bloque se detalle el desembolso que tiene cada empleador en impuestos por asalariado. Los recibos anteriores mostraban principalmente el salario bruto, los adicionales, los descuentos generales (jubilación, obra social, etc.) y el salario neto. Con el nuevo formato, se informará cuánto específicamente se destinada a cada carga social.

El objetivo es que tanto el empleador como el empleado puedan identificar de manera clara cuánto dinero paga la empresa y cuánto recibe el trabajador en el bolsillo.

Ramiro Muzaber, contador especializado y miembro del Consejo Profesional de Ciencias Económicas, señaló que el cambio introduce un “criterio de transparencia” en cuanto a la información. “Antes el trabajador no tenía conocimiento, además de lo que se le pagaba, cuánto era el costo total del empleador por tener una persona en relación de dependencia registrada. Ahora tenemos esta información y es importante también para el trabajador“, señaló.

Aseguró que era necesaria una actualización. “El modelo tradicional del recibo de sueldo respondía a una lógica de varias décadas atrás que para mí no refleja adecuadamente toda la información que interviene en una relación laboral moderna“, señaló.

La información sobre contribuciones patronales no son exclusivas a las de seguridad social, sino también deben aquí figurar los datos de federaciones sindicales, obras sociales, ART, el seguro colectivo y obligatorio, y otros entes que reciban recursos de esa relación laboral.

Con esa misma lógica, en el último apartado se incluirá un gráfico circular a color que funciona como un resumen visual de toda la carga fiscal y sindical que tiene el empleador. Mostrará cuánto dinero se descuenta y por qué.

Los inconvenientes y el costo de implementación

Muzaber reconoció que el éxito del sistema va a depender de cómo se implemente. En ese sentido, habló sobre los inconvenientes para ponerlo en marcha. Aseguró que si bien las empresas cuentan con la información para cumplir esos requisitos, la dificultad radica en que se deberán adecuar los sistemas de liquidación, de gestión contable y los módulos de sueldo.

“Va a haber costo de adaptación porque van a tener que actualizar sus sistemas. No sé si importantes pero va a llevar tiempo por la parametrización y la configuración. Una vez que los sistemas estén adaptados el impacto económico debería ser menor“, asumió. Los estudios contables también deberán revisar los procedimientos internos para garantizar que se reflejen los datos.

Reconoció que no necesariamente implica una erogación económica esa adaptación, salvo que los sistemas deban modificarse por completo. Esto demandará tiempo y recursos. “Vamos a necesitar sistemas más robustos y parametrizados y eso lleva tiempo. Los sistemas no están configurados para los nuevos bonos, sobre todos los sistemas enlatados, los que son menos versátiles“, dijo.

Por otro lado, la situación más crítica de la implementación es que los cambios no terminen confundiendo al trabajador. “Puede suceder, hasta que el trabajador aprenda a leer su nuevo recibo“, señaló Muzaber. Agregó que el interés del trabajador está en conocer cuánto va a recibir de bolsillo y que esa es la “naturaleza“ de los recibos, pero se mostró convencido de que mostrar los costos relacionados a su registración laboral es beneficioso para él.

De hecho, aseguró que el nuevo formato puede dar mayor comprensión sobre elementos que interactúan con su sueldo, como por ejemplo cómo se financia el sistema previsional. “Pero la comprensión no solo depende de la información sino de la educación y difusión que acompañe a las medidas“, condicionó.

El futuro posible: bonos automáticos de ARCA

Para Muzaber esta modificación es la antesala de un nuevo sistema aún más novedoso y centralizado que avizora al menos en el mediano plazo: que los recibos de sueldos se hagan de manera automática por ARCA.

Para el contador, de implementarse, no se va a necesitar sistemas de bonos de sueldo porque directamente ARCA los va emitir de manera automatizada. “Lo puede hacer porque tiene toda la información que le brindamos“, señaló. El organismo puede adaptarse a este sistema, nutrirse de la información que brindan las empresas y emitir el bono. El cual se podría descargar fácilmente por el trabajador en la plataforma del organismo.

Fuente:https://www.elsol.com.ar/mendoza/las-claves-para-entender-los-cambios-en-el-nuevo-bono-de-sueldo/