El ajuste de un ancla nominal clave del programa económico podría frenar el proceso de baja de la inflación. Cuándo perforaría el 2% mensual para los principales analistas de mercado

El ajuste de un ancla nominal clave del programa económico podría frenar el proceso de baja de la inflación. Cuándo perforaría el 2% mensual para los principales analistas de mercado

El proceso de desinflación se frenó en mayo de 2025 y podría enlentecerse con las nuevas bandas cambiarias, según analistas

Desde mayo de 2025, los precios recorren un sendero alcista que se profundizó en la parte final del año, pese a que la medición anual cerró con el nivel más bajo desde 2017. La incertidumbre financiera y la inestabilidad cambiaria previas a las elecciones legislativas potenciaron ese comportamiento.

Según estimaciones del mercado, en los primeros meses de 2026 se observaría una trayectoria descendente en la variación del Índice de Precios al Consumidor (IPC) del Indec, aunque los analistas anticipan que el ajuste de las bandas cambiarias al ritmo inflacionario de dos meses antes implicará un proceso de desinflación más lento.

Según el REM la tasa mensual de inflación se desacelerará a 1,5% en junio

Bajo la perspectiva de las consultoras relevadas por el BCRA, a partir de febrero se retomará el proceso de desinflación: 1,8%; 1,9% en marzo; 1,7% en abril; 1,6% en mayo; y 1,5% en junio. Además, anticipan una tasa de 20,1% para todo el año, lo que implicaría una reducción de aproximadamente 10 puntos porcentuales respecto a la que habría cerrado 2025 y el doble de la estimación del Gobierno en el Presupuesto 2026.

Desde PPI evaluaron que es esperable que se ralentice la desaceleración inflacionaria con las nuevas tasas de ajuste de las bandas cambiarias, ya que “la eliminación de un ancla nominal exógena de 1% por un ritmo más alto provocará menos anclaje en los bienes transables”, aunque aclararon que no supondrá un freno total al proceso de baja del ritmo de aumento del IPC.

En otras palabras, los analistas plantearon que el Gobierno prioriza una “mayor solvencia en el frente externo a costa de sacrificar inflación”, lo que se traduce en más oxígeno al tipo de cambio, que le “da aire” a los sectores exportadores, y la posibilidad de acumular reservas internacionales.

“Venimos viendo que la inflación está mostrando cierta inercia. A lo largo de todo 2026 puede seguir descendiendo alguna décima, pero ahora es cada vez más difícil que siga bajando; va a bajar más lento. Por un lado, no está más el ancla cambiaria, que ayudó mucho en el primer año y medio de la gestión de Milei a desinflar, porque el esquema es más flexible. Veo saludable que haya cambiado la política cambiaria pero tiene como consecuencia que la inflación no baje tan rápido” , juzgó Alejandro Giacoia, economista de Econviews, en diálogo con Infobae.

De todas maneras, Giacoia no descartó que se vuelva a una trayectoria bajista. Para eso, consideró indispensable la implementación de “una política monetaria que sea creíble y una tasa real que se mantenga positiva”. “Con tasa real positiva no necesariamente tienen que ser valores muy altos que te maten la actividad como pasó en los meses anteriores a las elecciones en 2025, pero sí lo suficiente para ayudar en el proceso de desinflación”, agregó.

Ajuste de política

Un informe de GMA Capital sostuvo que “durante 2024 y 2025, el desplome de la nominalidad fue el objetivo central del programa económico. La desaceleración inflacionaria respondió a un proceso más amplio de ordenamiento macroeconómico: la reversión de una dinámica fiscal históricamente deficitaria, el fin de la asistencia monetaria del BCRA al Tesoro (tras un período en el que, entre 2020 y 2023, la emisión superó el 25% del PBI) y un esquema cambiario que operó como ancla nominal, con una apreciación real de 41% desde diciembre de 2023. Esto permitió llevar la inflación a la zona del 2% mensual”.

No obstante, el reporte de GMA Capital detalló que hacia 2026, el foco se desplazaría en favor de la acumulación de reservas, “demandando ahora otro tipo de sintonía fina para sostener la desaceleración de la inflación”.

A juicio de la ALyC, el cambio de prioridades no es neutro ya que supone la resignación de una de las principales anclas nominales del programa libertario: el tipo de cambio.

En tanto, agregó que 2026 aparece como un año más exigente en materia inflacionaria: “La discusión ya no pasa sólo por la velocidad de la desaceleración, sino por su compatibilidad con un programa que permita recomponer reservas y, al mismo tiempo, convencer al mercado de que el nuevo equilibrio macroeconómico es sostenible”.

Un análisis de Max Capital coincidió en que el proceso de desinflación “parecería estar siendo algo más lento, con un diciembre que suele presentar niveles estacionalmente más altos por las fiestas y esperamos que se ubique entre 2,5% y 2,6 por ciento”.

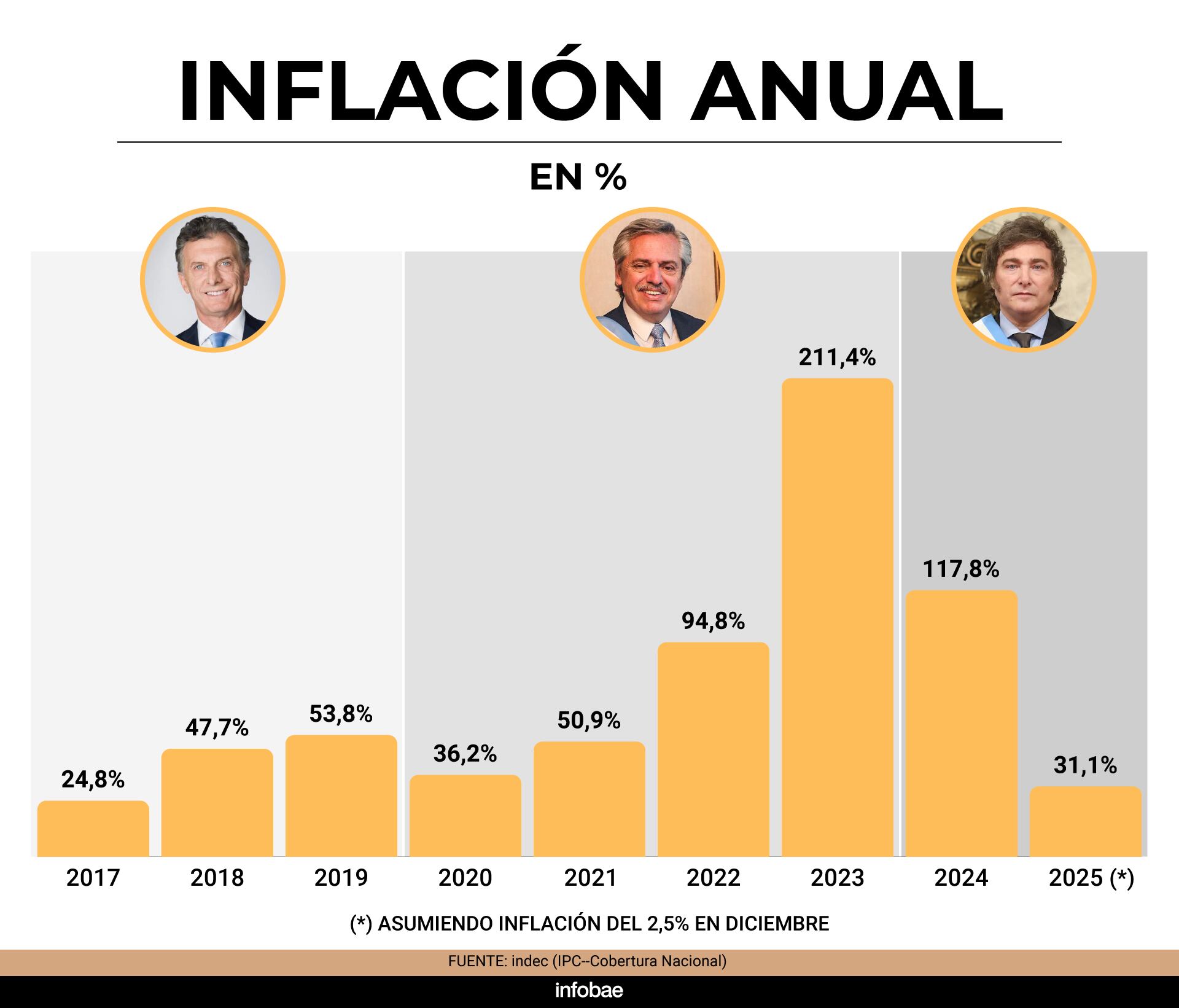

Más allá de los desafíos que asoman en el horizonte, la inflación de 2025 fue la más baja desde 2017

Más allá de los desafíos que asoman en el horizonte, la inflación de 2025 fue la más baja desde 2017.

Según los cálculos de las consultoras privadas más relevantes, la suba de precios durante diciembre rondó 2,6%, lo que representa un incremento de 0,1 puntos porcentuales frente al dato oficial de noviembre. Además, proyectaron que el alza de precios acumulada en el año finalizó cerca del 31%, el menor nivel en ocho años.

Ignacio Morales, Chief Investment Officer de Wise Capital, consignó que “a falta de conocerse el último dato oficial del año, todo indica que la inflación acumulada de 2025 cerró en el nivel más bajo desde 2017. Al igual que en 2024, el comportamiento de los precios volvió a mostrar una marcada diferencia entre los aumentos de los bienes y de los servicios”.

“2025 habría terminado con una inflación de 31%, la menor desde 2017 (24,8%), aunque con cierta aceleración reciente, en buena parte asociada al proceso electoral. A noviembre la inflación corría a una velocidad anualizada de 31%, desde un mínimo de 22% en junio”, destacaron desde PPI.

A la vez, un informe de Fundación Libertad y Progreso resaltó que el IPC cerró el año pasado con “una desaceleración significativa del nivel general, ubicándose en torno al 31,1% interanual, con una inflación de 2,6% en diciembre, pero que tendería a desacelerarse los próximos meses”.

“En términos anuales, se observa la continuidad del proceso de desaceleración transcurrido a lo largo del año. Este desempeño marca un quiebre respecto de los años previos y consolida señales de mayor estabilidad macroeconómica, en línea con la política monetaria implementada. Si bien se registraron subas heterogéneas entre rubros, el aumento de precios no fue generalizado y varios componentes relevantes de la canasta crecieron por debajo del promedio”, concluyó el análisis

Fuente:https://www.infobae.com/economia/2026/01/10/desinflacion-en-pausa-cual-es-el-nuevo-factor-que-limita-que-los-precios-se-desaceleren/