El Gobierno apunta a sostener el nivel de actividad económica pero la inflación, ya recalentada por la devaluación, es el efecto colateral más advertido por los analistas

El Gobierno apunta a sostener el nivel de actividad económica pero la inflación, ya recalentada por la devaluación, es el efecto colateral más advertido por los analistas

Enfocado en la dinámica de las reservas y del tipo de cambio, las nuevas medidas anunciadas durante el fin de semana por el ministro de Economía, Sergio Massa, para paliar el impacto de bolsillo de la devaluación, fueron recibidas con escepticismo en el mercado, donde aseguraron que la suba de bonos y acciones se vincula más a una búsqueda de cobertura que de expectativas positivas hacia el futuro.

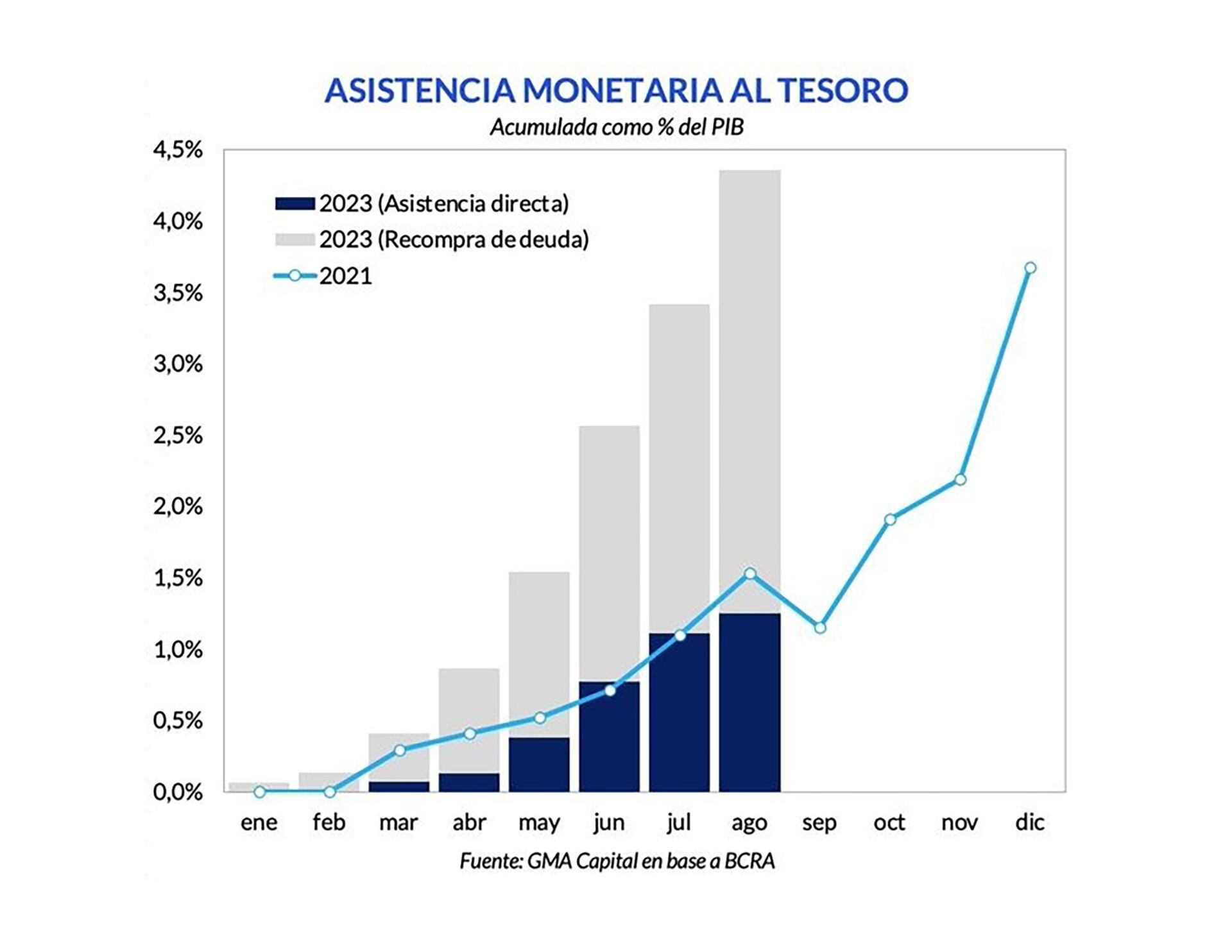

En cualquier caso, mientras el Gobierno apunta a recomponer el poder adquisitivo para evitar un desplome aún mayor de la actividad económica, el efecto colateral más advertido por los analistas es la inflación. Todas las estimaciones que ya se ubicaban en los dos dígitos para este mes y el próximo vuelven a ser revisadas bajo la premisa de que será la emisión monetaria la única fuente de financiamiento para los $729.000 millones de costo fiscal que tendrá el paquete de medidas que se implementarán en las próximas semanas. “La escasa efectividad de las medidas, en términos de poder adquisitivo, claramente no va a hacer que la inflación baje”, opinó el director de Analytica, Ricardo Delgado, quien pronosticó para agosto un nivel de inflación de 14% y un piso de 10% para septiembre. “El nivel de inflación está bien consolidado en los dos dígitos para este bimestre, ahora con dudas para octubre. En definitiva, lo que el Gobierno está buscando es sostener el nivel de actividad económica, único reaseguro para tener un mínimo de competitividad electoral”, consideró el economista.

Una mirada similar es la de Andrés Borenstein, de Econviews, donde hasta el anuncio de las medidas preveían que la inflación post devaluación evitaría un empeoramiento del déficit fiscal. Pero eso cambió. “No tenemos aún números cerrados pero debería impactar por la vía de la emisión”, apuntó Borenstein.

Lo concreto es que la serie de medidas anunciadas por Massa tendrá un costo fiscal superior a 0,4% del PBI, lo que va a contramano de la exigencia del Fondo Monetario de contener el gasto público y la asistencia financiera del Banco Central al Tesoro. “El costo fiscal de los anuncios haría aún más difícil el cumplimiento de las metas comprometidas con el FMI. Seguramente el contexto provocará que gran parte de estas medidas tengan un impacto inflacionario mayor al actual”, sostuvieron en Aurum Valores donde destacaron un dato clave que aportó la semana pasada el staff report publicado por el Fondo. El nivel de reservas internacionales netas es negativo, como ya estaba descontado por el mercado, pero en el reporte se informó también el nivel de las reservas líquidas, de donde se extraen el stock de oro y DEGs, que para junio se estimaba que se ubicaban, de acuerdo a la metodología del FMI, en USD -14.000 millones. “Las metas de reservas hacia fin de año lucen incumplibles, y las fiscales (1,9% del PBI) tampoco serían logrables”, opinaron en Aurum.

Desde esa perspectiva también existen dudas respecto de la efectividad del nuevo mecanismo de incentivo para la liquidación de soja, por el cual los exportadores pueden liquidar 25% de sus ventas a través del dólar contado con liquidación. Con altas expectativas de devaluación para después de las elecciones de octubre y también hacia fin de año, es incierto el resultado del nuevo estímulo “en un contexto donde queda muy poca soja por vender, además de que los productores la podrían retener como forma de sostener su ahorro en producto en vista de la volatilidad por las elecciones”, según los analistas.

Fuente:https://www.infobae.com/economia/2023/08/29/el-impacto-de-las-medidas-temen-mas-presion-sobre-los-precios-por-una-mayor-emision-monetaria/

Sé el primero en comentar en «El impacto de las medidas: temen más presión sobre los precios por una mayor emisión monetaria»