El silencio del gobierno que ni intentó calmar las aguas se tradujo en una corrida cambiaria. Te contamos lo más importante de abril y lo que se viene.

El silencio del gobierno que ni intentó calmar las aguas se tradujo en una corrida cambiaria. Te contamos lo más importante de abril y lo que se viene.

Dólar bolsa

Abril arrancó con un dólar MEP en $ 397 con cierta preocupación por el bajo nivel de reservas, mientras el BCRA intentaba hacer malabares para no vender más divisas en el MULC. Entre esos malabares salió una nueva edición del dólar soja 3.0, donde todas las ventas de soja por parte de productores se liquidarían a un valor del dólar a 300, un 43% mayor al oficial de ese momento.

En medio de todo esto, el BCRA que en algún momento pudo comprar divisas, hoy las está vendiendo. Lo que preocupa, en definitiva, es que no hay reservas. Las reservas del BCRA rondan los USD 35.000, el más bajo desde octubre de 2016.

En este sensible escenario, cualquier noticia provoca una sobrerreacción en el mercado. Eso pasó con los rumores de renuncia de Massa y Pesce. El MEP tocó los $ 450, el CCL 470 y el blue traspasó la barrera de los $ 500.

Para controlar estos valores, el gobierno ajustó el cepo al MEP, prohibiendo comprar a quienes tengan posiciones de cauciones tomadoras y a los Alycs los invita a operar en el segmento bilateral, y no por “pantalla”. Estas medidas se suman a las habituales intervenciones en el mercado de bonos globales y bonares.

Y para sacarle presión al uso de reservas, el gobierno arregló con China pagar importaciones con yuanes y busca hacer lo mismo con Brasil. Además, estaría tramitando prestamos con organismos internacionales.

Estas ultimas medidas tuvieron algo de efecto: el MEP cayó a $ 425 y el CCL a $ 460 (el blue se pinchó a $ 475). Pero aquí se observa un aumento del canje, es decir, la diferencia entre MEP y CCL expresados como porcentaje: pasó de 4 a 8.5%. Es más caro comprar un dólar para transferir al exterior que para transferir a cuenta local.

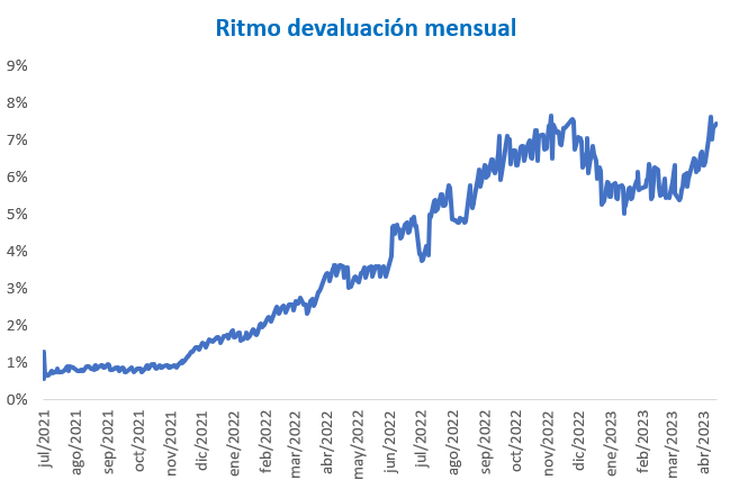

Dólar oficial

En abril se observó un mayor ritmo de depreciación del tipo de cambio oficial, ubicándose ahora en torno a 7.5% mensual. Esta cifra estaría en línea con la inflación de abril, que se estima en 7.7%. De todas maneras, tendremos que esperar hasta después de las elecciones provinciales para conocer el verdadero dato, ya que el gobierno anunció hoy que posterga la publicación hasta el 15 de mayo.

En cuanto a expectativas, todo el mundo presupone que debe llegar un ajuste. Incluso el FMI presiona para que el país devalúe su moneda y haga un ajuste fiscal fuerte, algo que el gobierno no haría por el momento.

En el mercado Matba Rofex, los agentes económicos esperan un mayor ritmo de devaluación post elecciones PASO.

Tasas

Ante la escalada del dólar y el sorpresivo dato de inflación, el BCRA elevó en dos ocasiones la tasa de referencia en pesos, situándose ahora en torno al 91%. Para algunos queda corto y no logra tentar hacia inversiones en pesos.

Inflación

El dato de marzo sorprendió por lo malo, al ubicarse en 7.7%, 104.3 interanual y 21.7% en lo que va del año. Es probable que el dato de abril se ubique entre 7.5 y 8%.

¿Como posicionarse?

Para cubrirse de una devaluación oficial, los instrumentos dólar linked o los duales son los más apropiados, mientras que para los que buscan cobertura contra inflación están los instrumentos CER y los bonos duales.

Quienes prefieren posicionarse en dólares tienen disponibles varias alternativas, dependiendo del riesgo que quieran asumir, desde compra de dólares billetes (dólar MEP), pasando por Obligaciones negociables en dólares que pagan cupones interesantes, hasta Cedears y acciones (estos dos grupos cotizan al dólar CCL).

Natalia Colombo

Asesora financiera

Fuente:https://www.ambito.com/opiniones/lo-que-dejo-la-corrida-cambiaria-paso-la-tormenta-n5715933

Sé el primero en comentar en «Lo que dejó la corrida cambiaria: ¿pasó la tormenta?»