Pese a la baja del índice de riesgo país, el Gobierno no tiene apuro por emitir deuda en el exterior (Foto: Reuters)

Pese a la baja del índice de riesgo país, el Gobierno no tiene apuro por emitir deuda en el exterior (Foto: Reuters)

Con la certeza del programa financiero hasta final del mandato de Milei y la reinversión de dólares tras pago de cupones, los operadores siguen de cerca la evolución de la actividad, la inflación y el tipo de cambio

Los operadores y analistas ajustaron las expectativas en la segunda mitad del año, ya con el conocimiento del

Los operadores y analistas ajustaron las expectativas en la segunda mitad del año, ya con el conocimiento del En el mercado también se puso el foco en el desembolso de unos USD 4.200 millones que afrontó sobre el cierre de la semana el Gobierno por el pago de deuda en moneda extranjera, debido al volumen de reinversión de este caudal de divisas en los diversos activos.

PUBLICIDAD

El ministro de Economía, Luis Caputo, presentó el lunes el programa financiero hasta 2027 y destacó que el objetivo para “el fin del segundo mandato de Javier Milei es que Argentina sea investment grade”, mientras que admitió que el retorno a los mercados internacionales es “una opción” de la administración y “no un objetivo”.

El programa busca despejar dudas acerca de los vencimientos de 2026 y 2027 y fortalecer el perfil financiero del Tesoro, sin recurrir aún a emisiones en los mercados externos, con el horizonte de las elecciones presidenciales del año que viene, para evitar que se repita la volatilidad cambiaria y despejar la incertidumbre financiera.

PUBLICIDAD

En este aspecto, enfatizó que el Tesoro prevé cerrar 2026 con un excedente financiero de USD 3.700 millones, luego de estimar fuentes de financiamiento por USD 22.900 millones para afrontar necesidades por USD 19.200 millones.

Para 2027 el equipo económico prevé emitir un nuevo bono en dólares en el mercado doméstico con vencimiento en 2029 (AO29, con ley local), además de comprarle divisas al BCRA y negociar desembolsos de organismos internacionales, en este último caso principalmente para renovar vencimientos con estas instituciones.

PUBLICIDAD

La respuesta bursátil fue favorable a estas señales, con una extensión del alza de las cotizaciones de acciones y bonos, que ya se vino acentuando desde que empezó julio, y un índice de riesgo país que profundizó la baja hacia la zona de los 400 puntos básicos, en niveles casi idénticos a los de Bolivia y Ecuador.

Escoltado por el secretario de Política Económica, José Luis Daza, y el secretario de Finanzas, Federico Furiase, el ministro Caputo sostuvo que “la mayoría refinancia capital e intereses, nosotros solo refinanciamos el capital. Esto es importante porque la deuda se mide entre cantidad de deuda y PBI. Si la deuda es creciente esa relación aumenta y te vuelve intertemporalmente insolvente. En el caso nuestro no hay opción y lo que siempre se ha decidido es que el ratio deuda-PBI sea cada vez más bajo para ser intertemporalmente solvente. Manteniendo deuda y cancelando, ese ratio se hace menos y el peso de la deuda respecto de la economía es cada vez más bajo”.

PUBLICIDAD

Salir a los mercados este año y el año que viene puede ser una opción más, no un objetivo (Caputo)

“Refinanciar a una tasa cada vez más baja es muy importante. Nos estamos financiando al 6% (anual) a 10 años. La menor tasa significa tener un menor esfuerzo fiscal. O tener mayor superávit para seguir bajando impuestos. Es positivo para ir reduciendo la dependencia que Argentina tuvo de Wall Street”, subrayó Caputo. Y aseguró que “el orden macroeconómico blinda al país de shocks externos o internos”, sentenció el ministro de Economía.

Un informe elaborado por Federico Fillipini y Javier Casabal, de Adcap Grupo Financiero, concluyó: “El Gobierno continúa priorizando fuentes de financiamiento de bajo costo por sobre un regreso forzado a los mercados internacionales. Según la presentación oficial, se espera que el programa de financiamiento de 2026 cierre con alrededor de USD 3.700 millones de financiamiento excedente, respaldado por emisiones en dólares bajo legislación local, préstamos garantizados y recursos provenientes de privatizaciones. Esto proporcionaría un colchón inicial para 2027. Para el próximo año, el supuesto clave es el refinanciamiento de los vencimientos de Bonares, por lo que los próximos niveles de reinversión serán una prueba importante para esta estrategia”.

PUBLICIDAD

Juan Manuel Franco, economista jefe de Grupo SBS, dijo: “Respecto a números concretos y comenzando con 2026, se destaca que finalmente los préstamos del Tesoro garantizados por organismos internacionales serán finalmente de USD 4.000 millones, a la vez que se espera una nueva emisión de Bonar a 2029 este año por hasta USD 2.000 millones. Pasando a los números de 2027, además del colchón que dejaría 2026, se destaca una vez más la opcionalidad, no sólo de bonos internacionales sino también de ‘otras fuentes de financiamiento’ por USD 2.000 millones que, de acuerdo con el Gobierno, ‘se vienen trabajando desde hace meses’, aunque sin la intención de utilizar”.

“Otra cuestión destacable fue la relativa al costo de financiamiento: marcaron que no hay una ‘tasa específica’ a la que volverían a intentar emitir bonos internacionales, sino que sostienen la cuestión de la ‘opcionalidad’”, continuó Franco.

PUBLICIDAD

Bonos, reservas, dólar y acciones

Los agentes del mercado y los analistas empezaron a definir sus proyecciones respecto del comportamiento de los activos financieros con un escenario más claro respecto del pago de deuda en moneda extranjera detallado por el Gobierno.

Este programa financiero se complementa con la renovación de parte del Banco Central de las operaciones de pases pasivos o REPO (préstamos de bancos internacionales) por USD 6.000 millones hasta 2028. Por lo tanto, hasta después de los comicios. Este alivio crediticio elevó a las reservas netas a valor de mercado hasta USD 10.000 millones, un máximo desde el 2020, y faltarían USD 8.000 millones en lo que queda del año para alcanzar la meta con el FMI.

PUBLICIDAD

Las reservas netas a valor de mercado subieron hasta USD 10.000 millones, un máximo desde el 2020, y faltarían USD 8.000 millones en lo que queda del año para alcanzar la meta con el FMI

“La presentación de fuentes de financiamiento para los próximos 18 meses debería despejar las dudas sobre la capacidad de pago de los compromisos externos y así lograr una mayor compresión en los rendimientos”, afirmó la correduría Puente.

Para Brian Torchia, gerente de Finanzas Corporativas de Pgk Consultores, los bonos “podrían tener bajo esta hipótesis un spread de precio que va entre el 3,5% y el 5% al alza en caso de pensar en un escenario optimista, teniendo por otra parte un posible downside o caída de precios de entre un 5% y un 13% asumiendo que ruidos de carácter político y/o macroeconómico lleven al riesgo país a zonas de 900 puntos, como ha sucedido por un tiempo sostenido en los últimos años, como premisa negativa ‘razonable’“.

PUBLICIDAD

“De esta forma, actualmente los bonos argentinos tienen retornos que parecen haber arbitrado una parte importante de su precio para acoplarse a condiciones más ‘estándar’ y han dejado un acotado margen para seguir capturando precio, aunque no por eso inexistente”, prevé Torchia.

El analista Salvador Di Stefano consideró: “En cuanto a la deuda en dólares, el Gobierno trabaja en cubrir los vencimientos de la deuda hasta el fin del mandato del Presidente, el 10 de diciembre del año 2027. De esta forma, estaría quitándole volatilidad al tipo de cambio, y dándole previsibilidad a la economía. No se descarta un nuevo acuerdo con el FMI, que permita renovar la deuda a vencer en el año 2027, dentro de las estrategias que se estarían llevando adelante”.

No se descarta un nuevo acuerdo con el FMI, que permita renovar la deuda a vencer en el año 2027, dentro de las estrategias que se estarían llevando adelante (Di Stefano)

José María Segura, economista Jefe de PwC, advirtió: “Aún con una mejora del riesgo argentino, las condiciones externas siguen siendo exigentes. La expectativa de tasas de interés más altas, o de una baja más lenta, por parte de la Reserva Federal encarece el crédito global y reduce el apetito por riesgo emergente. En ese marco, las garantías multilaterales funcionan como un puente para mejorar las condiciones de acceso al financiamiento sin exigir que Argentina enfrente sola un mercado internacional todavía caro y selectivo”.

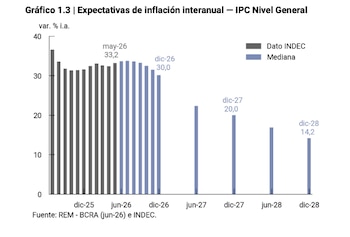

En el plano cambiario, los contratos de dólar futuro más largos finalizaron la última semana a $1.832 para junio de 2027, que refleja una suba de 23,1% en un año, desde el precio presente de $1.488 en el mercado mayorista, consistente con el último REM (Relevamiento de Expectativas del Mercado) del BCRA, que prevé una inflación de 23,1% para los próximos doce meses.

Además, el REM dio proyecciones revisadas al alza para el tipo de cambio, que se proyecta en $1.673 para fines de 2026, frente a $1.658 en la encuesta previa.

“Las acciones estarán muy selectivas, no parece atractivo comprar petroleras, con la baja en el precio del petróleo en el mundo. Empresas como Pampa Energía, Central Puerto y Loma Negra vienen con un recorrido lateral, y lucen como una oportunidad”, continuó Di Stefano.

Con la mejora en la calificación de la deuda argentina por parte de S&P y Fitch “el país queda mejor posicionado para afrontar los vencimientos de los próximos dos años sin depender exclusivamente de organismos multilaterales”, refirió el agente de liquidación y compensación Cohen.

“Los riesgos no desaparecen: reservas netas todavía negativas, inflación que sigue por encima del ritmo de depreciación del tipo de cambio, recuperación heterogénea entre sectores y un calendario electoral en 2027 que históricamente ha complicado la consistencia de las políticas”, subrayó el informe de Cohen.

El Gobierno continúa priorizando fuentes de financiamiento de bajo costo por sobre un regreso forzado a los mercados (Adcap)

Para GMA Capital, “el primer desafío es el frente cambiario. Para cumplir con sus compromisos, el Tesoro necesitará comprar USD 4.900 millones al BCRA, mientras que éste deberá acumular reservas netas por unos USD 8.000 millones en el marco del acuerdo con el FMI. A esto se suman vencimientos de Bopreal por aproximadamente USD 4.400 millones. En un año electoral, con una mayor demanda privada de cobertura, el equilibrio de divisas luce más exigente. Cabe recordar que la demanda de cobertura y divisas llegó a representar el 50% del M2 en 2025″.

Fuente:https://www.infobae.com/economia/2026/07/13/expectativas-financieras-para-el-segundo-semestre-baja-del-indice-de-riesgo-pais-y-cautela-por-el-calendario-electoral-de-2027/