La inflación de 2025 fue probablemente la más baja desde 2017

Pese a las presiones alcistas sobre los precios, en el mercado ven al Gobierno dispuesto a seguir subordinando todas sus herramientas al objetivo de desinflación.

Si bien resta conocer el último dato del año, es prácticamente un hecho que la inflación acumulada de 2025 fue la más baja desde 2017, en un contexto de escasez de pesos en la calle, salarios pisados y un tipo de cambio apreciado durante gran parte del período. Para 2026, se prevé que los cambios en la forma de medición del INDEC y en el esquema cambiario pueden presionar al Índice de Precios al Consumidor (IPC), aunque los analistas coinciden en que el Gobierno seguirá utilizando toda su artillería para evitar que las subas se aceleren.

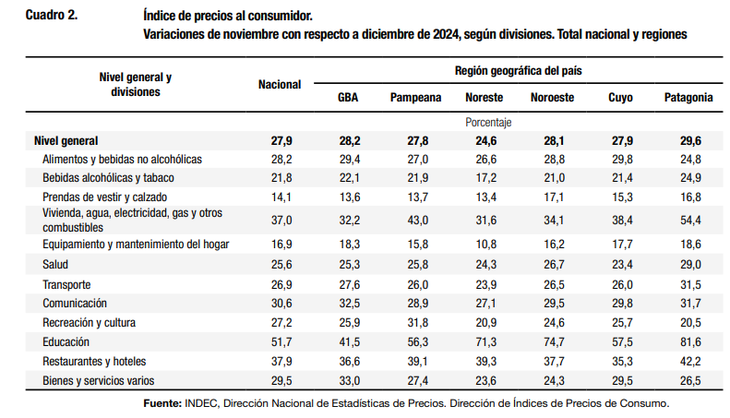

En el otro extremo, entre las variaciones más acotadas resaltaron las de vestimenta y equipamiento del hogar (que incluye bienes durables como electrodomésticos), con un mayor peso de bienes, en muchos casos afectados por el proceso de apertura comercial. Por su parte, los alimentos, que representan la mayor parte del IPC, subieron casi en línea con el promedio general.

Cambia la forma de medir la inflación

Esta divergencia entre bienes y servicios es esencial de cara al cambio metodológico que el INDEC comunicó para el comienzo de 2026, debido a que organismo dejará de utilizar como referencia la Encuesta Nacional de Gasto de los Hogares realizada en 2004/2005 para pasar a usar la de 2017/2018.

Esto busca reflejar los cambios en los patrones de consumo de la población. En concreto, las divisiones que pasarán a tener un mayor peso en el índice serán las de vivienda, transporte y comunicaciones. Por el contrario, las que más incidencia perderán serán alimentos y bebidas no alcohólicas, bebidas alcohólicas y tabaco, y equipamiento y mantenimiento del hogar.

Como consecuencia, si los servicios siguen subiendo por encima de los bienes, es de esperar que los datos de inflación mensual sean superiores a los que vimos en 2025. De todos modos, fuentes oficiales pronosticaron en diálogo con Ámbito que el impacto del cambio metodológico va a ser pequeño. «Por cada 10 puntos que sube un servicio, el IPC crece aproximadamente 0,1», ejemplificaron.

Por otra parte, explicaron que las variaciones previas a las de enero de 2026 no se modificarán, con el objetivo de evitar afectar contratos indexados a la inflación pasada.

Al respecto, Rocío Bisang, economista de GMA Capital, dijo a este medio que «puede que empuje levemente la serie para arriba, aunque de forma marginal». «Si consideramos que en 2026 se esperan modificaciones en el esquema de tarifas, con reducciones en los subsidios de energía y transporte, puede llegar a tener algún efecto«, profundizó.

¿La baja de la inflación seguirá subordinando al resto de los objetivos de política económica?

A la luz del accionar del Gobierno durante sus dos años de mandato, sostener el proceso de desinflación es el objetivo primordial del plan económico. En Casa Rosada y el Palacio de Hacienda atribuyen este logro al fin de la emisión monetaria.

Sin embargo, la cartera que conduce Luis Caputo también recurrió a herramientas que suele utilizar más la heterodoxia, como por ejemplo la intervención en el valor del dólar. En efecto, entre noviembre de 2024 y marzo de este año, el tipo de cambio real se movió en mínimos desde fines de 2015. A partir de allí la divisa corrigió parte de ese atraso, aunque siempre se vieron intenciones de intervención oficial en períodos de presión alcista, ya sea a través de la participación del Tesoro local, de EEUU o de eliminación transitoria de retenciones, por ejemplo.

A esto se le suma el ancla salarial fomentada desde el Poder Ejecutivo, al convalidar paritarias a la baja durante gran parte del año. Según datos del INDEC, los salarios de los trabajadores en el sector privado, que llegaron a empardar el poder adquisitivo -magro- del cierre del gobierno de Alberto Fernández, ya pierden 0,9% real desde noviembre de 2023. Por su parte, los empleados públicos sufrieron una pérdida real del 14,4% en ese período.

La compra de reservas puede presionar el techo de la banda y la inflación

En materia salarial no pareciera haber demasiadas intenciones de cambio en la política de la secretaría de Trabajo. No obstante, sí hubo algunas modificaciones en la política cambiaria, que podrían impactar en la inflación.

A grosso modo, el Banco Central (BCRA) anunció que a partir del 1° de enero las bandas dejarán de ajustarse al 1% mensual para pasar a indexarse al último dato de inflación disponible. Además, el año que viene la autoridad monetaria pretende comprar un piso de u$s10.000 millones de reservas, siempre y cuando la demanda de pesos acompañe y haya flujo suficiente en el Mercado Libre de Cambios.

En el mercado advierten que la compra de divisas puede presionar el nuevo techo de la banda, incluso con los inminentes ajustes, si por ejemplo no llega una oferta de dólares suficiente por parte de las exportaciones o de la cuenta financiera. Si eso llega a ocurrir, el director de la consultora CP, Pablo Moldovan, ve mayores probabilidades de que el Gobierno sacrifique la acumulación de reservas y no el régimen cambiario, ya que esto último pondría en riesgo la desinflación.

Por su parte, Bisang remarcó que «si el Gobierno logra consolidar una estrategia creíble y acumular reservas de manera sostenida podría reforzar la consistencia macro, alineando las expectativas, y eso podría contribuir a anclar la inflación». «Si, por el contrario, se continua priorizando la baja de la inflación por sobre la acumulación de divisas, el programa puede ser efectivo durante la primer mitad del año, con los dólares frescos de la cosecha, pero en la segunda mitad es probable que ese esquema sea mucho mas difícil de sostener«, alertó.

Fuente:https://www.ambito.com/economia/que-pasara-la-inflacion-2026-el-impacto-los-cambios-la-medicion-del-indec-y-las-bandas-del-dolar-n6229108