El índice promedio para América Latina es de 406 puntos básicos, frente a los 563 puntos locales; los bonos soberanos podrían tener una mejora del 15% si se acercan a los valores de países comparables.

El índice promedio para América Latina es de 406 puntos básicos, frente a los 563 puntos locales; los bonos soberanos podrían tener una mejora del 15% si se acercan a los valores de países comparables.

El riesgo país perforó esta semana la barrera de los 600 puntos y tocó el valor más bajo desde agosto de 2018. De esta manera, el indicador argentino se acercó un escalón más al promedio que hay en América Latina, y que abre las puertas tanto al gobierno como a las empresas de poder acceder a los mercados internacionales de deuda.

El riesgo país es la sobretasa que tienen que pagar los bonos emergentes por sobre el rendimiento de los bonos que emite el Tesoro de Estados Unidos, considerados los activos más seguros del mundo. Como su nombre lo indica, cuando un país es más riesgoso, enfrenta una mayor tasa si eventualmente busca obtener financiamiento en el mercado.

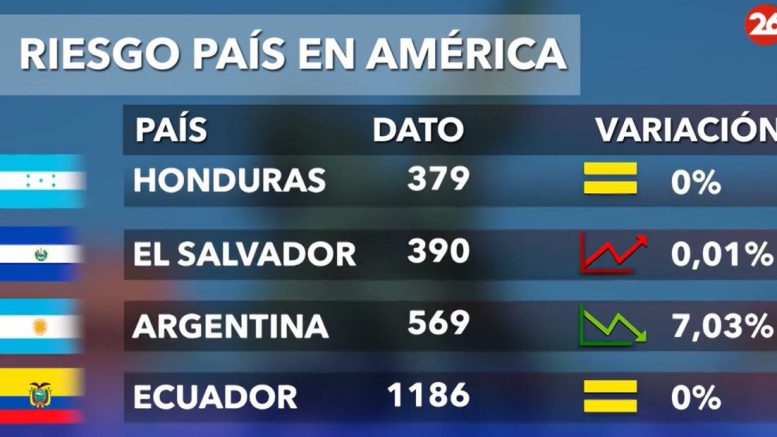

Actualmente, la Argentina tiene un riesgo país en 563 puntos básicos, por lo que tiene que pagar una sobretasa del 5,63% por sobre el rendimiento de los bonos americanos (4,68% el título a diez años). Es decir, aproximadamente un 10,31%, todavía valores elevados en comparación con otros países de la región.

“Pensamos que el riesgo país podría llegar a los 550 puntos básicos en la primera parte del año y, si todo sale bien, converger a países de la región. Actualmente, el riesgo país de Latinoamérica se ubica en torno a 406 puntos básicos, similar a los primeros años de Mauricio Macri, donde el riesgo país se ubicó por debajo de los 500 puntos básicos”, consideraron desde Invertir en Bolsa (IEB).

En cambio, Brasil tiene un riesgo país de 229 puntos, por lo que el Estado o las empresas pueden salir a financiarse con una tasa del 6,97% anual. En Paraguay, con un indicador ubicado en 166 puntos, es equivalente a una tasa del 6,34%. En Chile, con un riesgo país de 119 puntos, la tasa para acceder a los mercados internacionales es del 5,87%. Y en Uruguay, con un índice en 90 puntos, de 5,58%.

Para los analistas de Portfolio Personal de Inversiones (PPI), hacia adelante “luce realista” la mejora en la calificación de la deuda argentina hacia créditos con calificación CCC+ (un grupo que incluye a países como Nigeria, El Salvador y Ecuador) o B- (como Egipto, Angola, Barbados y Camerún). Este escenario significaría que, en promedio, la curva de bonos soberanos podría tener una mejora en su valor del orden del 15%.

El año pasado, los bonos soberanos de deuda tuvieron un recorrido alcista del 100% en moneda dura y la contracara de esto fue el desplome del riesgo país, que cayó 1272 puntos (pasó de 1907 hasta 635). La Argentina fue el país de la región con mayor compresión de este indicador, por delante de Ecuador (retrocedió 837 puntos básicos, a 1218 puntos) y El Salvador (con 295 pbs, a 389 puntos básicos), según un análisis de Facimex Valores.

“De cara a 2025, si bien será matemáticamente imposible repetir el 2024 que tuvo la renta fija, esperamos que el riesgo país siga comprimiendo, permitiendo a la Argentina recuperar el acceso al mercado para refinanciar los vencimientos de capital de julio”, agregaron desde Facimex.