Argentina necesita más dólares para crecer, por la relación entre las importaciones y el PBI

Argentina necesita más dólares para crecer, por la relación entre las importaciones y el PBI

La falta de dólares y las exigentes metas del acuerdo con el FMI impactarán en la actividad, con un panorama alterado por las decisivas elecciones presidenciales de octubre

Si el Estimador Mensual de Actividad Económica (EMAE) del Indec refleja una nueva contracción en diciembre, la economía argentina sumaría su cuarto mes consecutivo con declive intermensual, síntoma indiscutible de un sendero recesivo, alerta el conjunto de los consultores privados.

1 – Sequía y menor producción agrícola

En febrero se conocieron diferentes informes sobre estimaciones de las cosechas que recortaron de manera contundente la proyección de producción de soja y maíz. El ajuste de mayor consideración fue el de la Bolsa de Comercio de Rosario, que vaticinó 34,5 millones de toneladas de la oleaginosa, lo que implica una caída frente a la campaña anterior del 18,25%, equivalentes a 7,7 millones de toneladas. Además, en la cereal espera una producción de 42,5 millones de toneladas, una merma del 16,7%, esto es 8,5 millones de toneladas menos respecto al ciclo 2021/22.

El EMAE, que es un informe preliminar del dato del PBI, cayó 1,5% entre agosto y noviembre, ritmo equivalente a 5,7% anualizado

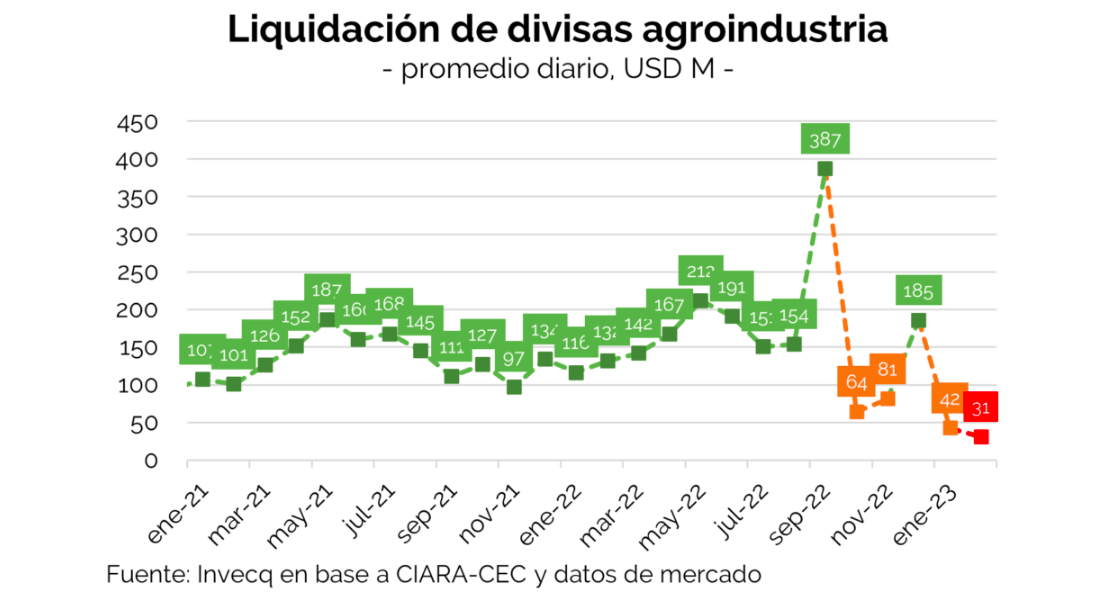

Teniendo en cuenta las proyecciones de producción de los cultivos y derivados industriales -harinas, aceites y residuos-, se estima que las exportaciones del agro en 2023 se reducirían desde 93 millones de toneladas del año pasado a 72 millones. Esa diferencia significará en valor entre 10.000 y 12.000 millones de dólares menos.

Se estima que las exportaciones del agro en 2023 se reducirían desde 93 millones de toneladas del año pasado a 72 millones (Reuters)

Se estima que las exportaciones del agro en 2023 se reducirían desde 93 millones de toneladas del año pasado a 72 millones (Reuters)CREA (Consorcios Regionales de Experimentación Agrícola) afirmó que “la producción del sector agroindustrial en la campaña 22-23, que aporte el 64% de las exportaciones, está siendo perjudicada por la sequía que atraviesa la Argentina.

Según las últimas estimaciones del Radar Agrícola, la cosecha proyectada es de 38,8 millones de toneladas de soja, 46 millones de toneladas de maíz y 12,1 millones de toneladas de trigo, que se traducirían en pérdidas por USD 12 mil millones de exportaciones.

Los sectores minero y gasífero pueden llegar a provocar cierto alivio sobre las reservas, pero que el Gobierno proyecta en solo USD 1.000 millones

”Para adelante, los productores quieren maximizar sus ventas aprovechando el esperado dólar soja. Ello podría llevar a la profecía autocumplida: al no vender a la espera de un dólar soja, debería implementarse en plena campaña”, dijo Dante Romano, del Centro de Agronegocios y Alimentos de la Universidad Austral.

“Aunque el share del agro en el PBI es relativamente bajo (8,5%), estimamos que solamente la menor actividad económica de este sector le costará a la economía en su totalidad una caída (directa) del 1,75%. No obstante, su principal impacto no es directo sino indirecto, y se observa en el mercado de cambios: se secó la plaza de dólares”, acotaron desde Invecq.

2 – Cepo importador

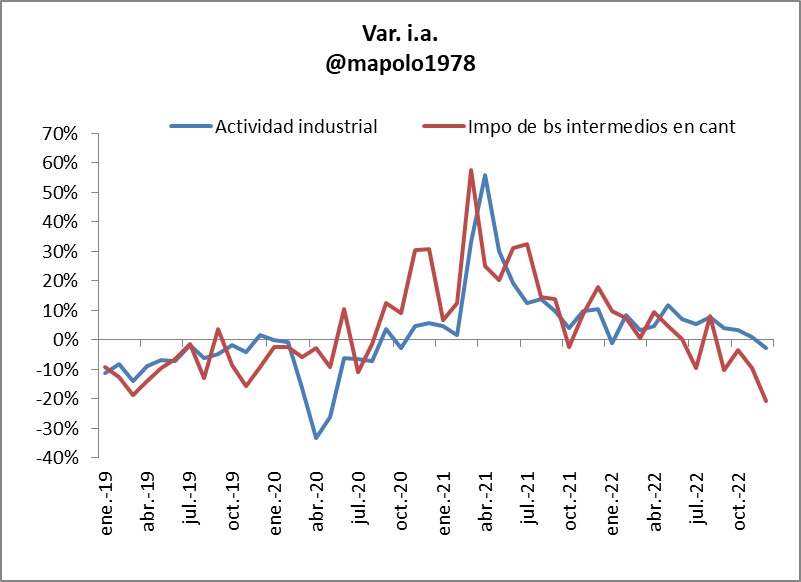

La falta de divisas está lastrando la inversión y el crecimiento y esa tendencia ya se refleja en las estadísticas oficiales. Martin Polo, estratega en Jefe de Cohen “El mayor control de cambios golpea a la actividad industrial. Entre la corrección del tipo de cambio y el ajuste, el gobierno eligió la segunda, tal como lo esperaba”.

Fuente: Martín Polo (Twitter: @mapolo1978)

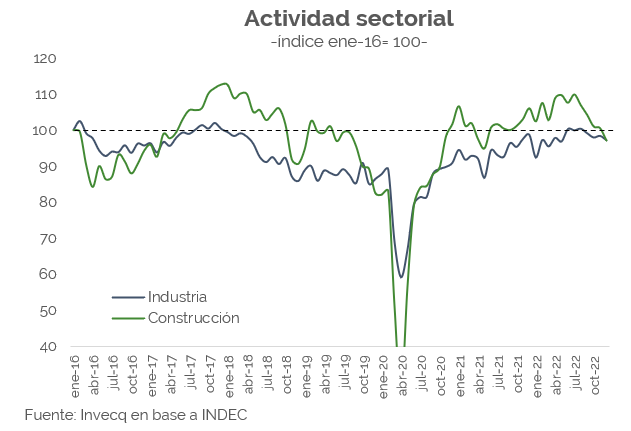

Fuente: Martín Polo (Twitter: @mapolo1978)Según el Indec, la actividad industrial se contrajo 1,2% mensual en diciembre y recortó un 2% en el cuarto trimestre del 2022. Si bien la Industria creció en promedio 4,2% en 2022, medida de punta a punta del año cayó 1,5%, lo que refleja que todo el crecimiento fue arrastre estadístico. Por su parte, el sector de la construcción cayó 3,5% en diciembre y acumuló cincos meses consecutivos de retracciones. Así, retrocedió 9,8% en el segundo semestre del 2022. El año cerró con un avance promedio de 3,6%, pero la comparación diciembre 2022 con diciembre 2021 la construcción dio una caída 8,5 por ciento.

Un informe de Portfolio Personal Inversiones explicó que “los malos datos de la Industria Manufacturera y la Construcción de diciembre 2022 confirman que la economía comienza a adentrarse en una fase recesiva, en gran parte autoinducida por la política cambiaria del BCRA. El torniquete sobre las importaciones, incrementado con la llegada de Sergio Massa al Ministerio de Economía en agosto y perfeccionado a mediados de octubre con el sistema de importaciones SIRA es uno de los principales explicativos del resentimiento de la actividad económica, al provocar una fuerte escasez de insumos importados. A esta contracción desde el lado de la oferta, se le sumó una desde el lado de la demanda, que emergió como consecuencia de la erosión de los salarios reales a partir del fogonazo inflacionario de julio y agosto (7% y 7,4% mensual)”.

Los expertos de Invecq Consultora Económica puntualizaron que “las lecturas de estos indicadores apuntan a una nueva contracción de la actividad económica agregada en diciembre. Puntualmente, estimamos que entre agosto y diciembre la economía acumulará una caída del 2,4%. En lo que respecta al 2022 en su totalidad, estimamos que la actividad económica habría finalizado el año con un aumento del 5,5% promedio anual vs el nivel promedio del 2021. No obstante, cabe destacar que 4,5 puntos porcentuales de dicha recuperación económica corresponden exclusivamente al arrastre estadístico que dejó el 2021, dejando un incremento genuino de tan solo 1 punto. De cara al comienzo del año, el sendero que atravesará la actividad económica no luce optimista”.

3 – Metas del FMI y pagos de deuda

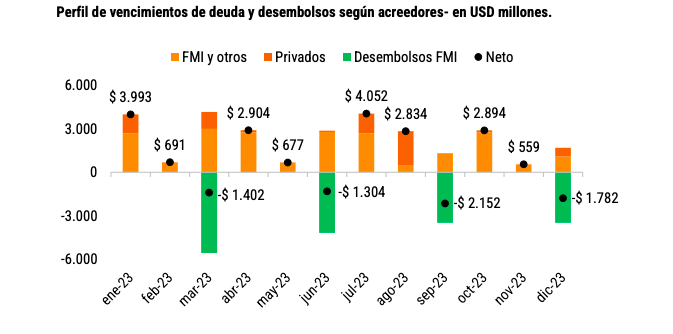

Las exigentes metas del acuerdo con el Fondo Monetario Internacional -en particular la acumulación de reservas netas en el BCRA- y los pagos de deuda insumirán una importante cantidad de divisas que no estarán disponibles para inversión y reactivación, con lógico impacto en los niveles de actividad.

Fuente: CREA, en base a Ministerio de Economía y Oficina de Presupuesto del Congreso.

Fuente: CREA, en base a Ministerio de Economía y Oficina de Presupuesto del Congreso.El economista Martín Polo subrayó que “el escenario local se siguió complicando. El BCRA vende cada vez más divisas y las reservas internacionales profundizaron la caída en un contexto en que se consolida la estanflación”.

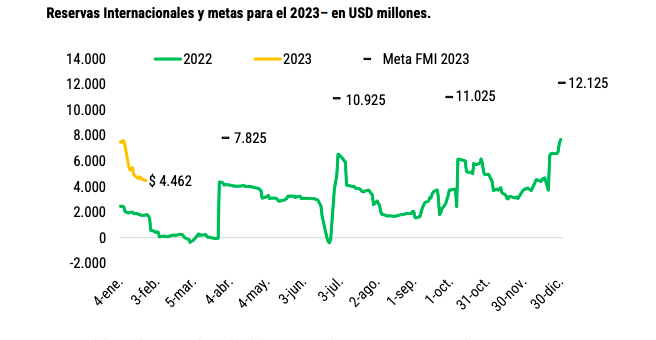

A la vez, “las reservas internacionales acumularon su sexta semana consecutiva de caída. Las netas perforaron los USD 5.000 millones y es cada vez más complicado cumplir la meta con el FMI. El Gobierno apuesta a un préstamo REPO con bancos privados que le permitirá mejorar la foto, pero que está lejos de ser una solución de fondo para una economía que a pesar de un control de cambios cada vez más estricto, padece la falta de divisas, ahora potenciada por los efectos de la sequía”, detalló el economista.

Las reservas internacionales acumularon su sexta semana consecutiva de caída. Las netas perforaron los USD 5.000 millones y es cada vez más complicado cumplir la meta con el FMI (Polo)

“Lo más probable es que el Gobierno intente negociar una flexibilización en la meta de reservas (acordada con el FMI) en algún momento del año, bajo el argumento de “el costo de la guerra” en 2022 y/o las dificultades que plantea el actual escenario frente al impacto de la sequía y la ralentización del crecimiento mundial”, definió la consultora Ecolatina.

“La continuidad y la sostenibilidad de la estrategia cambiaria planteada por el Gobierno de cara a 2023 dependerá de la conjunción de varios elementos, algunos de los cuales estarán fuera de su control directo”, estimó el estudio privado.

Fuente: CREA, en base a Alphacast y FMI.

Fuente: CREA, en base a Alphacast y FMI.Los expertos de Portfolio Personal aportaron que “el Gobierno tendrá el objetivo dual de cumplir con la meta de acumulación de reservas del FMI -parado hoy debe comprar unos USD 1.400 millones- y asegurarse una cantidad de divisas mínimas que permita abastecer a los importadores y mitigar la caída de la actividad. Una vez pasada la prueba del FMI el 31 de marzo, el gobierno abandonaría su objetivo de acumular reservas al quedar seteada para después de las PASO la revisión de metas del segundo trimestre”.

4 – Test electoral

Otro desafío para la economía viene desde el ámbito político. El Gobierno del Frene de Todos se juega la continuidad en octubre y las políticas a aplicar van a estar enfocadas en el objetivo electoral, en perjuicio de las necesidades de la economía y sus crecientes desequilibrios.

“Con un cargado calendario electoral que se va calentando, y un mapa de candidaturas aún sin poder armarse, los operadores ven con preocupación (…) la falta de coordinación que reflejan los tironeos entre el oficialismo y la oposición respecto a la abultada -y concentrada hacia los próximos meses- deuda en pesos”, dijo a Infobae Gustavo Ber, economista del Estudio Ber.

Los analistas de CREA advirtieron que “la gestión de los pasivos acumulados en años anteriores, tanto del Tesoro como del BCRA, así como el propio acuerdo con el FMI, limita la capacidad para desplegar una política económica expansiva típica de años electorales, con bajas tasas de interés, mayor gasto público y atraso cambiario. De mantenerse la desaceleración económica, a la par de la alta inflación, se podría suponer cierta pérdida de competitividad electoral por parte del oficialismo. De esta manera, el Gobierno puede verse tentado a aliviar este dilema incumpliendo las metas con el FMI, que son la única ancla con la que en alguna medida cuenta hoy la economía, ya que su revisión recaería en una eventual próxima administración”.

“La cada vez más probable recesión tiene un impacto económico y derivado de él uno político. El económico es que los malos datos de actividad prácticamente garantizan un dólar ‘soja’ 3.0 a partir de marzo”. Y añadió el informe: “En el plano político, si la recesión se profundiza (porque el oficialismo es incapaz de proveer divisas a los importadores, entre otras cosas) las chances del oficialismo se reducen, incrementándose las de la oposición y dando lugar a un trade electoral con mayor probabilidad de éxito”, acotaron desde Portfolio Personal.

Un análisis de GMA Capital consignó que “dada la apuesta del oficialismo a redoblar los esfuerzos en su ‘Plan Llegar’, la oposición tiene pocos incentivos para cooperar con la transición. Poner sobre la mesa los desequilibrios antes del 10 de diciembre colabora para que la tarea de ejecutar ‘decisiones dolorosas’ recaiga en esta gestión, con el pago del costo político correspondiente. Pero no garantiza que haya estabilidad financiera ni errores no forzados de política económica, sino más bien lo contrario”.

Fuente:https://www.infobae.com/economia/2023/02/18/las-4-debilidades-economicas-que-argentina-debe-superar-para-crecer-en-2023/

Sé el primero en comentar en «Las 4 debilidades económicas que Argentina debe superar para crecer en 2023»