El roll over de bonos del Tesoro y pasivos remunerados del BCRA duplicará el monto en circulación hasta las elecciones. La incertidumbre política es un obstáculo para extender los plazosLa gran masa de pesos emitidos en los últimos tres años está «encajada» en títulos de deuda del sector público (Reuters)

El roll over de bonos del Tesoro y pasivos remunerados del BCRA duplicará el monto en circulación hasta las elecciones. La incertidumbre política es un obstáculo para extender los plazosLa gran masa de pesos emitidos en los últimos tres años está «encajada» en títulos de deuda del sector público (Reuters)

A un año de las próximas elecciones presidenciales la creciente deuda en pesos, único mecanismo de financiamiento con el que cuenta el gobierno de Alberto Fernández, se encuentra en zona crítica, tanto por su volumen como por las tasas de interés que debe ofrecerle al mercado para tentar a la renovación, “roll over”, en la jerga del mundo de las finanzas.

Para los próximos doce meses los volúmenes de títulos que están flotando en el mercado son astronómicos en valores nominales. Se prevén vencimientos de títulos públicos en moneda local por unos $10 billones, y una cantidad similar de pasivos remunerados del Banco Central, en Letras de Liquidez (Leliq), Pases pasivos y Nobac (Notas del BCRA). Son unos 20 billones de pesos que indexan a una tasa superior al 100% anual, en línea con la inflación esperada.

Los vencimientos de deuda en pesos -del Tesoro más la del BCRA- para los próximos doce meses multiplican por cuatro a la Base Monetaria

Los pesos en circulación y aquellos retenidos o absorbidos de manera temporal por la colocación de deuda son producto de la acumulación de emisión primaria del BCRA de moneda, luego secundada por la colocación de bonos para reabsorber los pesos excedentes y para aportar al financiamiento del déficit gubernamental. Esa “bola de nieve” es hiperinflacionaria en caso de no poder renovarse, pues al regresar como liquidez al mercado espiralizaría el crecimiento de la Base Monetaria, alertan muchos economistas.

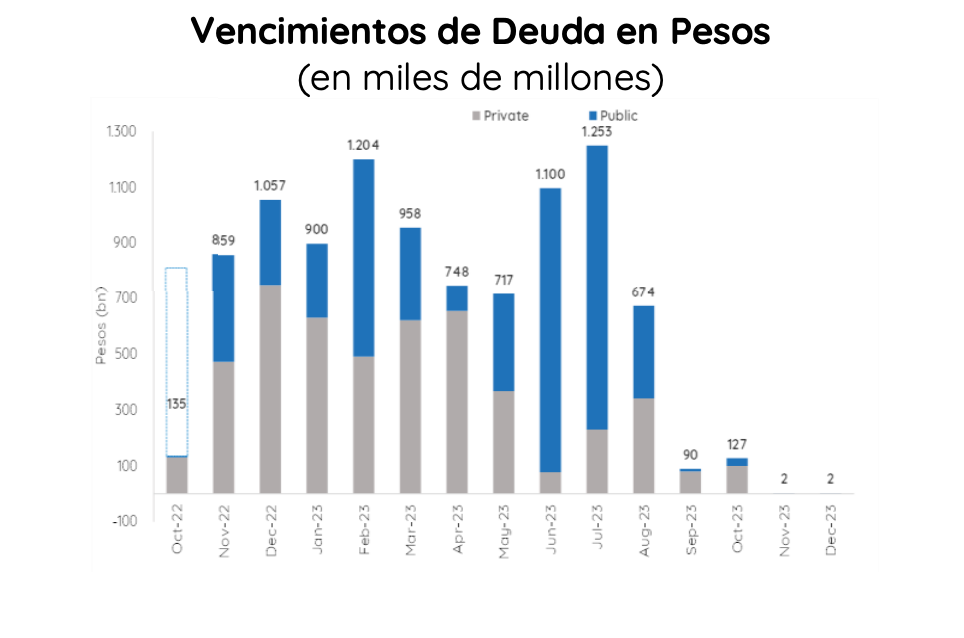

Fuente: Portfolio Personal Inversiones

Fuente: Portfolio Personal InversionesSegún estimaciones de Portfolio Personal Inversiones, entre noviembre de 2022 y octubre de 2023 los vencimientos de bonos del Tesoro acumulan unos $9.687.000 millones ($9,69 billones).

En tanto, el Banco Central cuenta con un stock de pasivos remunerados del orden de $8,93 billones al 28 de octubre último. Solo por la renovación de los vencimientos a una tasa de interés de política monetaria estable en el 75% nominal anual, que se hace efectiva al 107,35% anual con el roll over a lo largo de doce meses, la entidad monetaria asumirá un incremento del stock de deuda de unos $9,59 billones.

Los expertos de Aurum Valores contaron a Infobae que “el miedo a la deuda en pesos se acorta. Ya no es sólo el temor a pasar la elección si no que las tasas de abril 2023, por ejemplo, evidencian un probable agotamiento del mercado de deuda en pesos”.

Javier Timerman, socio de Adcap Grupo Financiero, dijo que “el Gobierno tiene dos caminos, asumiendo que se prepara para una derrota digna. Puede llevar adelante una política razonable de ajuste y recesión y ser un poco más competitivo a nivel electoral, o ir por la solución de 2021: más plata y más inflación. Creo que en una economía con cepo, el principal riesgo es no conseguir financiamiento, que el Gobierno no logre refinanciar la deuda emitida en pesos, que es mucha. Hay un 7,5% del PBI que hay que renovar en 2023. En julio, antes de la renuncia de Martín Guzmán, tuvo que intervenir el Banco Central para lograr refinanciar la deuda. Creo que un evento disruptivo de ese tipo no se va a volver a dar. La Argentina no tolera un nuevo evento crediticio”.

En este aspecto, hay cerca de $1,5 billones de bonos del Tesoro en pesos en el activo del BCRA. Se estima que $1,3 billones fueron comprados con la “corrida” o desarme de carteras privadas que se desprendieron de estos títulos a partir de junio, mientras que bonos por otros $200.000 millones habrían sido adquiridos por la entidad monetaria en octubre.

Cristóbal Caputo, analista de Research del Grupo IEB (Invertir en Bolsa), advirtió que “el mercado ha comenzado a achicar duration. Esto se puede ver a través de los rendimientos de los instrumentos denominados en pesos durante octubre. El tramo largo de la deuda ha tenido rendimientos negativos en lo que va del mes, mientras que el corto rendimientos ‘levemente’ positivos. Sin embargo, dado las altas tasas de interés a las que devengan dichos instrumentos, entendemos que para un contado con liquidación ‘estable’ en el corto plazo, todavía existe espacio para continuar con el carry”.

“En este sentido, nuestra recomendación son los instrumentos a tasa fija. En primer lugar, porque su corta duration y liquidez los vuelve más defensivos ante un escenario de fuga de pesos. Y en segundo lugar, porque dada la desaceleración en la inflación del último mes, bajaron las probabilidades de nuevas subas de tasas. A su vez, a diferencia de meses anteriores, actualmente las Ledes otorgan rendimientos similares e incluso mayores, que las letras que ajustan por inflación. Dentro de estos activos, tenemos preferencia por la Lede de enero”, con una tasa nominal anual del 83%, que se hace efectiva en el 123,1% de sostenerse las renovaciones por doce meses.

Los bonos del Tesoro son el fundamento del financiamiento del déficit fiscal, mientras que las Leliq del BCRA son el respaldo de los plazos fijos en bancos

En este aspecto, desde Portfolio Personal Inversiones resaltaron que “tras tres meses consecutivos de pagos sencillos producto del canje de los duales, los vencimientos vuelven a la normalidad en noviembre”, pues “el promedio mensual en los últimos dos meses del año es de $829 mil millones; 60,5% en manos privadas”. Sin embargo, consideraron que “empiezan a ser desafiantes a partir del primer trimestre de 2023. Entre enero y marzo, el equipo de Finanzas enfrentará pagos de $1,05 billones en promedio mensual -59,2% privado-. Vale destacar que al Tesoro no le alcanza solamente con cubrir los vencimientos, sino que todavía requiere un mayor acceso en este mercado para cerrar el programa financiero”.

Vencimientos del Tesoro en torno al billón de pesos mensual implican cerca de 10 billones al llegar a los comicios generales del 27 de octubre de 2023. En caso de haber un balotaje, el proceso electoral se estirará hasta el 24 de noviembre, cuando se desarrollaría la segunda vuelta. “Se van acumulando las deudas del Ministerio de Economía y el BCRA a tasas crecientes. Por lo tanto, las perspectivas a mediano plazo lucen dudosas y hacen pensar sobre la sostenibilidad de esquemas basados en hiper-controles estatales”, refirió VaTnet Financial Research en un reporte a clientes.

Fuente;https://www.infobae.com/economia/2022/11/07/deuda-creciente-del-gobierno-la-pared-de-vencimientos-de-2023-trepa-a-20-billones-de-pesos/

Sé el primero en comentar en «Deuda creciente del Gobierno: la “pared” de vencimientos de 2023 trepa a 20 billones de pesos»