El ministro de Hacienda, Víctor Fayad, y el gobernador Rodolfo Suarez.

El ministro de Hacienda, Víctor Fayad, y el gobernador Rodolfo Suarez.

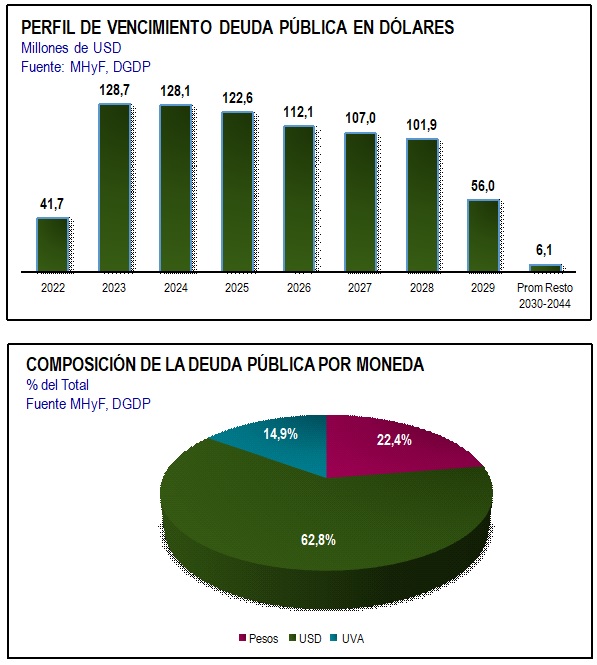

Sin embargo, para el ministro de Hacienda, Víctor Fayad, son números «perfectamente manejables». Esa fue su definición sobre la deuda de Mendoza durante una entrevista radial, en la que expresó que «venimos refinanciando en mejores condiciones la mayoría de nuestros pasivos, estamos en niveles de deuda inferiores al 2015».

Un informe de la calificadora de riesgo crediticio Standard & Poor’s coincide parcialmente con Fayad y asume que la deuda mendocina en dólares para los próximos años «es manejable«. Sin embargo, advierte que «los riesgos se derivarán de la incertidumbre en la capacidad de la provincia para acceder a suficientes divisas para aumentar las sumas necesarias para el servicio de la deuda en dólares estadounidenses, así como de la posible inestabilidad macroeconómica que podría tensar sus flujos fiscales y su posición de efectivo».

Las luces amarillas también fueron encendidas por otra calificadora, Moody’s, que en su reporte considera que la proporción de deuda en moneda extranjera de Mendoza es «significativa», aunque no superior a la de otras jurisdicciones. Además, resalta que la provincia efectuó la reestructuración de su deuda internacional en 2020, suavizando el perfil de vencimientos. «Sin embargo, aún presenta desafíos a partir de 2023, cuando comienzan los pagos de amortización de su deuda reestructurada», agrega el informe.

Calificaciones estables

«El 8 de junio de 2022, S&P Global Ratings confirmó sus calificaciones de crédito de emisor a escala global ‘CCC+’ y de nivel de emisión en la provincia de Mendoza. Las perspectivas se mantienen estables«, indicó S&P, que ató el horizonte mendocino a la economía nacional.

«La perspectiva de nuestras calificaciones en Mendoza refleja la del soberano (gobierno nacional)», argumentó S&P. Es que si bien aclara que «la solvencia intrínseca de la provincia es más fuerte que las calificaciones actuales», su nota actual sólo podría subir si también lo hace la nacional. Algo poco probable en el marco de la fuerte crisis económica que atraviesa el país.

La calificadora espera, además, que Mendoza registre superávits operativos entre 2022 y 2024 y destacó que «el mejor desempeño fiscal permitió a la provincia acumular efectivo».

«El efectivo recientemente acumulado y el compromiso continuo con las medidas de contención fiscal deberían permitir a Mendoza cubrir sus pagos del servicio de la deuda en 2022-2024. Sin embargo, la capacidad de la provincia para pagar su deuda en moneda extranjera continúa estando limitada por las restricciones de Argentina para acceder a divisas», insistió la calificadora en su reporte.

Justamente el superávit logrado por Mendoza el año pasado es uno de los argumentos de los gremios estatales para exigir mejoras salariales. El Gobierno accedió a adelantar parte del incremento acordado en paritarias y anticipar la nueva negociación con los sindicatos para fines de julio, pero descarta utilizar ese colchón de fondos para incrementar los sueldos de los empleados públicos.

«Tenemos que seguir honrando nuestros compromisos de deuda. Por eso, cuando se analiza de manera aislada la paritaria o exclusivamente lo salarial, se comete el error de dejar de lado todas las otras cosas que tiene que afrontar el Estado«, dijo Fayad en radio Mitre.

«Dado el acceso limitado a los mercados de crédito, la creación de colchones de efectivo y el mantenimiento de su valor en términos reales es un desafío clave para las provincias argentinas», enfatizó S&P, que prevé «presiones potenciales sobre el gasto operativo, particularmente la nómina (50% de los desembolsos del gobierno) en medio de una alta inflación y dado que los salarios del sector público no se han recuperado en términos reales desde la congelación salarial en 2020″.

Moody’s también destaca que «las variaciones salariales del sector público que se han incrementado por debajo de los niveles de inflación durante el 2020 y 2021» y que Mendoza «posee un gasto de personal significativo en relación a sus gastos totales».

Esta calificadora, en un informe presentado a comienzos de mayo, aseguró que «las calificaciones de emisor en moneda local y de deuda sénior garantizada en moneda local correspondientes a la Provincia de Mendoza, ambas en BBB-.ar con perspectiva estable».

En tal sentido, marcó dos debilidades principales:

- «Niveles de deuda moderados, aunque con cierta exposición a deuda en moneda extranjera, parcialmente mitigado por ingresos dolarizados vinculados a regalías hidrocarburíferas».

- «Débil ambiente operativo de Argentina, factor común a todas las jurisdicciones dentro del territorio nacional».

En cuanto a las fortalezas, señaló

- «El flujo de ingresos asociado a moneda extranjera en concepto de regalías».

- «Una economía local diversificada que da soporte a la recaudación de ingresos propios».

«Las calificaciones de la Provincia de Mendoza contemplan su capacidad de contar con ingresos propios relativamente elevados en comparación con otras jurisdicciones… Sin embargo, la relación entre ingresos propios e ingresos corrientes se ha visto reducida en los últimos ejercicios«, advirtió la agencia.

En otro informe difundido este mes, Moody’s observó que «los gobiernos locales y regionales (GLR) con mayor exposición a deuda en moneda extranjera presentarán desafíos para afrontar servicios de deuda a partir de 2023″.

«La eventual falta de fuentes de financiamiento alternativas, junto con un deterioro de los resultados fiscales, incrementa la probabilidad de incumplimiento durante los próximos años», advierte el reporte de la calificadora, que también apuntó que la evolución de las reservas internacionales de Argentina «resulta un aspecto fundamental en relación con la obtención de las divisas necesarias para hacer frente a dichas obligaciones» de los gobiernos locales.

Por:Federico Brusottifederico.brusotti@elsol.com.ar@fedebrus

Fuente;https://www.elsol.com.ar/mendoza/lunes-la-deuda-en-dolares-de-mendoza-se-triplica-en-2023-pero-advierten-que-es-manejable

Sé el primero en comentar en «Deuda en dólares: los vencimientos se triplican en 2023, pero advierten que «es manejable»»