El fuerte aumento del precio del fluido, la falta de infraestructura para aprovechar Vaca Muerta, las menores ventas de Bolivia y la sequía son un combo complejo, en especial para el invierno

El fuerte aumento del precio del fluido, la falta de infraestructura para aprovechar Vaca Muerta, las menores ventas de Bolivia y la sequía son un combo complejo, en especial para el invierno

Si en algo coinciden quienes siguen la cuestión energética en la Argentina es que el panorama de este año es muy desafiante.

Los precios internos de la energía, ya desalineados de los valores internacionales, se desacomodaron aún más con el fuerte aumento del precio internacional de los hidrocarburos que disparó la brutal invasión y agresión de Rusia a Ucrania.

Ante ese panorama, en el que habrá que importar gas y combustibles líquidos (principalmente gasoil, clave para el campo y el sector transporte), “el principal instrumento utilizado por el gobierno nacional hasta el momento, que es el congelamiento tarifario, ya no sirve más”, dice la “Carta Energética” del primer trimestre 2022 de la consultora Montamat & Asociados.

El petróleo y el gas son los insumos básicos de la dieta energética argentina, incluida la generación eléctrica. Como para sopesar el impacto de esto sobre el nivel de subsidios, los demás precios y, eventualmente, la inflación, la Carta precisa que en 2021 las distribuidoras eléctricas pagaron en promedio por la energía mayorista un precio promedio de USD 26 por megawatt/hora (MWh), contra un costo promedio de generación de USD 72 MWh. De resultas, los subsidios directos al mercado mayorista sumaron USD 5.300 millones y llevaron la cuenta total de subsidios energéticos a USD 12.000 millones.

En el primer trimestre 2022 el costo promedio de generación se elevó a USD 82 MWh y hacia mitad de año, en pleno invierno, estará entre USD 100 y 110 MWh, debido al aumento del precio del Gas, que no habrá otra que importar. Mantener los precios exigiría pasar de subsidiar casi dos tercios a más de tres cuartos del precio de la energía, a contramano de lo comprometido en el acuerdo con el FMI.

Y ese es solo un promedio. “A modo de ejemplo, generar energía con un ciclo combinado eficiente con GNL a USD 27 el millón de BTU (unidad calórica, suerte de medidor de calidad del gas) sale USD 211 MWh, y todavía no se han cerrado las compras del GNL necesario para el invierno”, dice el informe.

Barquitos en fila

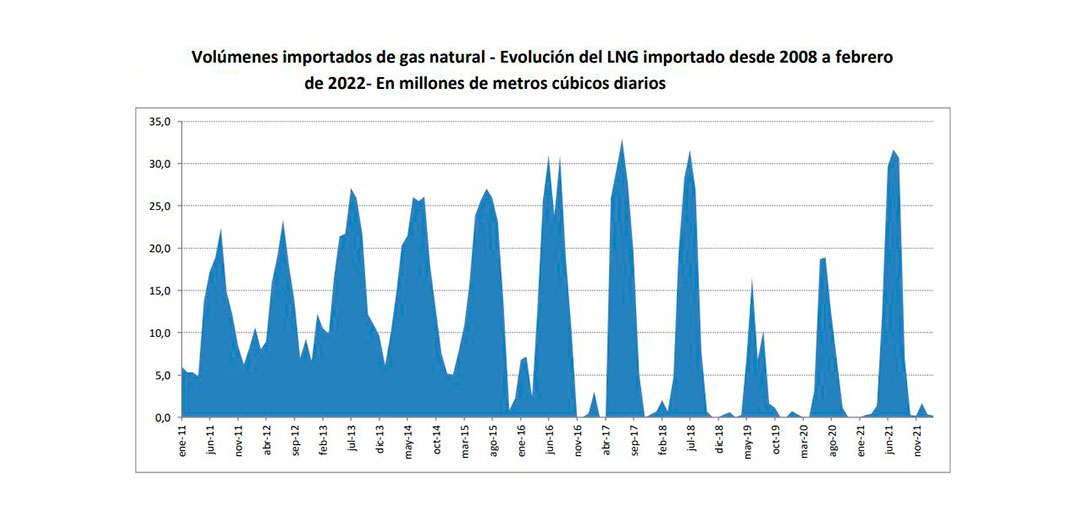

El precio del GNL, del que el gobierno deberá importar unos 70 barcos a un precio aún desconocido pero que se descuenta será superior a los USD 30 (de hecho, llegó a superar los USD 70), cuanto menos cuadriplicará el precio promedio pagado por los 56 barcos que se contrataron en 2021 y será no menos de diez veces superior al precio de las primeras compras del año pasado. La importación se concentrarán en los meses de invierno, dada la altísima estacionalidad de la demanda de gas para calefacción del sector residencial.

Uno de los gráficos de Carta Energética muestra la alta estacionalidad de la importación de gas, cuyo precio es no menos volátil

Uno de los gráficos de Carta Energética muestra la alta estacionalidad de la importación de gas, cuyo precio es no menos volátilEl propio gobierno ya reconoció, a través de Agustín Gérez un funcionario de origen santacruceño ligado a Máximo Kirchner, que este año la importación de GNL insumirá al menos USD 4.000 millones, y cálculos privados llevan la cuenta a USD 6.000 millones.

La dependencia del GNL es inevitable, no solo porque dos tercios de la generación eléctrica es térmica (a petróleo, gas o combustibles líquidos como fueloil y gasoil), sino porque el país no tiene infraestructura suficiente para el gas de Vaca Muerta (para exportación o consumo interno), la provisión del gas de Bolivia será menor, la generación hidroeléctrica y nuclear seguirá débil y el aporte de otras fuentes renovables (eólica y solar), está aún muy lejos de poder compensar los faltantes.

El próximo jueves vence el plazo de negociación de la “adenda” al contrato con Bolivia, y según trascendió hasta ahora YPFB, la petrolera boliviana, suministraría entre 10 y 11 millones de metros cúbicos por día (Mm3d) durante los meses de invierno, contra los 14 que pretende la Argentina y los 26 que, según el contrato negociado en 2006 por Néstor Kirchner, abastecería Bolivia a esta altura del acuerdo.

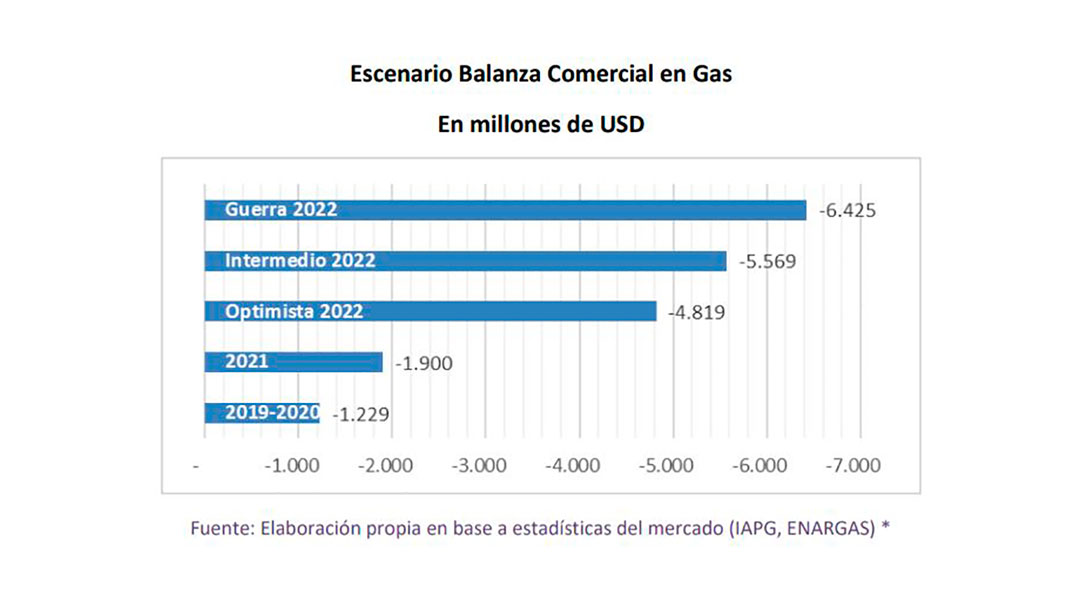

En materia de gas, el déficit comercial de la Argentina sobrepasaría los USD 6.400 millones en un escenario “pesimista” de guerra prolongada en Ucrania, fríos intensos y persistentes congestiones en el transporte internacional. Pero aún en un escenario optimista, en el que el país importe el GNL a un precio promedio de USD 30, el déficit superaría los USD 4.800 millones.

Siempre del lado de la generación térmica, este año habría a priori una disminución de unos 500 MW por retiro de equipos obsoletos, que sería solo parcialmente compensada por la entrada en funcionamiento de la Central de ciclo combinado “Ensenada de Barragán”.

Los escenarios de «Carta Energética» en el comercio exterior de gas

Los escenarios de «Carta Energética» en el comercio exterior de gasLa generación hidroeléctrica, en tanto, seguirá muy débil, por la “baja hidraulicidad” debido a la sequía. En 2021 el aporte de esa fuente fue 17,1% menor al de 2020: solo la represa de Salto Grande dio un poco más, Yacyretá cayó más de 16% y las del Comahue y Futaleufú dieron 25% menos.

Este año sería aun peor: “la Niña (estación seca) continuaría en el invierno del Hemisferio Sur”, dijo el experto Alfredo Elorriaga en la “Guía Estratégica para el Agro” (GEA) de la Bolsa de Comercio de Rosario, en base a datos de la Oficina Nacional de Administración Oceánica de EEUU (NOAA, por su sigla en inglés), máxima autoridad en el estudio de ese fenómeno climático. Y las dos obras hidroeléctricas en curso, las represas patagónicas y el proyecto Aña Cuá en el embalse de Yacyretá, aportarían recién a partir de 2026.

La solución tampoco vendría del lado nuclear, que en 2021 aumentó su aporte en 1,6% y no hay nada que permita avizorar un aporte mayor (hay solo un preacuerdo con China para que empresas de ese país construyan una cuarta central nuclear).

Energías renovables como la eólica, la solar y de biomasa tuvieron el año pasado un fuerte aumento, pero aportan solo 13% de la energía eléctrica del país. “Se espera que con las licitaciones Renovar 1.0, 1.5, 2.0 y Mater adjudicada por el ex Ministerio de Energía y Minería de la Nación se podrá incorporar 1000 MW adicionales de potencia renovable durante el este año y el 2023 y que se mejore la participación de las renovables en la matriz energética de los próximos años”, dice el informe de Carta Energética. Son tiempos que exceden la urgencia.

En 2021, la represa de Yacyretá aportó a la Argentina 17% menos de energía que en 2020. El panorama no cambiaría este año, debido a la sequía y la posibilidad de una tercera «Niña» consecutiva (EFE/Martín Crespo)

En 2021, la represa de Yacyretá aportó a la Argentina 17% menos de energía que en 2020. El panorama no cambiaría este año, debido a la sequía y la posibilidad de una tercera «Niña» consecutiva (EFE/Martín Crespo)Todas esas escaseces difícilmente puedan suplirse con mayor aporte de gasoil, el principal reemplazo del gas natural. A raíz de la invasión rusa a Ucrania, ese combustible escasea en el hemisferio norte y es de los que más aumentó. La Agencia de Información Energética (en inglés, EIA) de EEUU precisó que los stocks de destilados medios (como fueloil y gasoil) cayeron en 52 de las últimas 79 semanas y están 20% por debajo del promedio de prepandemia, contra 11% del petróleo crudo y 1% de la nafta. Según la EIA, con el verano boreal (invierno en el sur) el problema se agravará, retrotrayendo los stocks al punto más bajo desde 2008. Allí ya esta Europa. De hecho, hasta la invasión a Ucrania, Rusia aportaba 29% de las importaciones europeas de petróleo y un aún más robusto 39% de los destilados medios.

El campo, el sector transporte y los estacioneros locales ya sintieron en carne propia el fenómeno y denunciaron desabastecimiento de gasoil a pocos días del inicio de las cosechas de soja y maíz, principales aportantes de un producto aún más escaso: el dólar. El sector vitivinícola, a punto de concluir la vendimia, tuvo algo más de suerte. “No hay faltante generalizado, pero a veces las cosechadoras deben terminar antes la jornada”, notó Milton Kuret, director ejecutivo de Bodegas de Argentina, la principal cámara del sector.

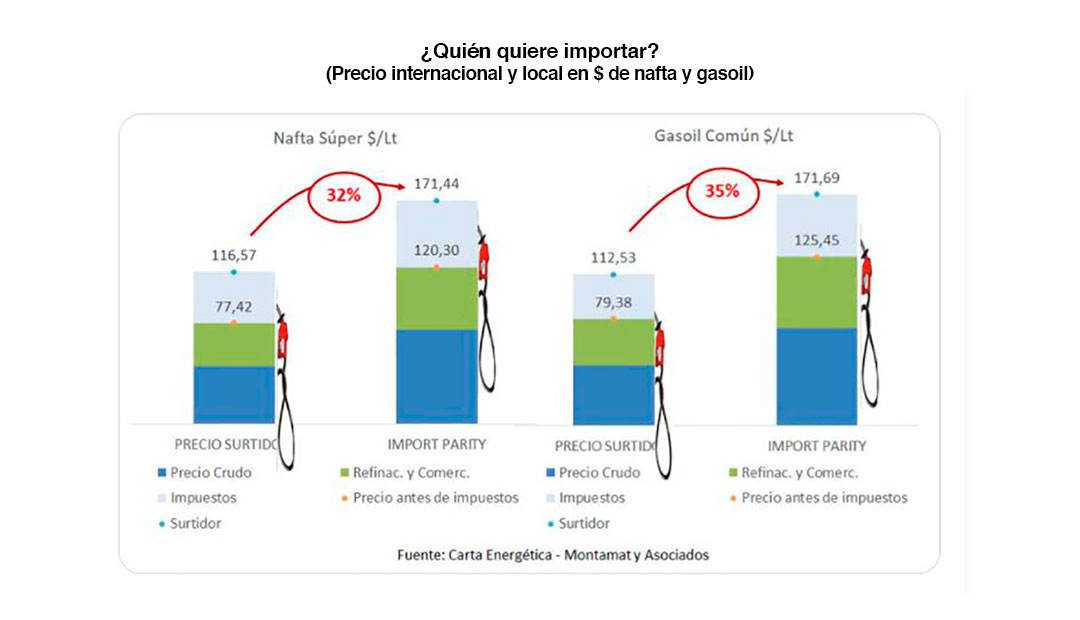

“Entre 12 y 15% del consumo local de gasoil es importado, lo importan directamente las refinadoras”, explicó Julián Rojo, del Instituto Argentino de Energía (IAE) General Mosconi). Es un problema, agregó Daniel Montamat, presidente de Montamat & Asociados, pues el precio interno es inferior al internacional y nadie quiere importar a pérdida. IEASA, la empresa estatal que importa el GNL, no importa gasoil, para lo cual necesitaría más de los subsidios que el secretario de Energía, Darío Martínez, en una dura carta, reclamó al ministro de Economía, Martín Guzmán, y al presidente Alberto Fernández. Montos que Guzmán no logra satisfacer e incluso prometió reducir.

El gasoil es el primer combustible de reemplazo del gas natural para generación eléctrica, pero ninguna empresa tiene interés en importarlo a pérdida

El gasoil es el primer combustible de reemplazo del gas natural para generación eléctrica, pero ninguna empresa tiene interés en importarlo a pérdidaEn el segundo gobierno de Cristina Kirchner, recordó Montamat, el gobierno permitió a las petroleras importar destilados libre de impuestos. “Algo de eso van a tener que hacer, porque la producción local es insuficiente y puede ser más insuficiente con el frío; si no hay gas natural para las usinas, tendrán que reemplazarlo con gasoil o fueloil. Este último lo debería importar Cammesa, observó. El problema gasolero es la estacionalidad de la cosecha y que no hay mecanismos aceitados de comercialización internacional. La compra deberá hacerla el Estado o los privados si le desgravan la importación. Ni YPF puede permitirse importar a pérdida, porque tiene accionistas privados. “La solución de mercado sería aumentar los precios internos, pero en este ambiente inflacionario no lo veo”, dijo Montamat.

La escasez y carestía del gasoil abriría las puertas a la importación de fueloil para generación en centrales térmicas. Un mal parche: por unidad calórica, el fueloil es más caro y ambientalmente más sucio que el gas natural y el gasoil y, además, no todas las centrales de ciclo combinado pueden funcionar a fueloil.

El único combustible más contaminante sería el carbón, que la Argentina casi no produce. En 2021, como precisó un informe de US Global Investor del que dio cuenta Infobae, fue el commodity que más aumentó en el mercado internacional: 161%, casi el triple que el petróleo, que en el mismo período subió 55 por ciento. ¿Cómo le cayó eso a la Argentina? La respuesta surge del balance 2021 de YCRT, Yacimientos Carboníferos Río Turbio, “hacienda productiva” que el 30 de diciembre pasado informó ingresos operativos por $ 14 millones y subsidios estatales por $ 6.806 millones. Por cada cien pesos de subsidios, la empresa 100% estatal generó ingresos por veinte centavos. Y casi nada de carbón.

El carbón es el combustible térmico más contaminante. En 2021 aumentó 161% en el mercado internacional, pero las ventas de YCRT, la empresa estatal que lo extrae, aportó solo 20 centavos de cada 100 pesos de su presupuesto

El carbón es el combustible térmico más contaminante. En 2021 aumentó 161% en el mercado internacional, pero las ventas de YCRT, la empresa estatal que lo extrae, aportó solo 20 centavos de cada 100 pesos de su presupuestoSe avecina así un invierno en que la escasez y carestía de gas natural y el efecto dominó sobre los demás combustibles y formas de generación impactará no solo sobre la calefacción de los hogares, la provisión directa a industrias y transporte, la cosecha y la agroindustria, sino también sobre la generación eléctrica, con la posibilidad latente de cortes de servicio, en una economía abandonada a la improvisación. “Todos estos problemas se nos vienen encima por falta de planificación energética y de plan económico”, resumió Rojo, del IAE.

Pese a Vaca Muerta y reservas de litio que podrían ubicarla entre las que en su último número la revista The Economist llama “nuevas superpotencias energéticas”, la Argentina no logra salir de la escasez y los sobresaltos.

Fuente:https://www.infobae.com/economia/2022/03/26/la-insoportable-volatilidad-del-gas-la-argentina-ante-un-posible-efecto-domino-que-la-dejaria-sin-suficiente-calefaccion-y-electricidad/

Sé el primero en comentar en «La insoportable volatilidad del gas: la Argentina, ante un posible efecto dominó que la dejaría sin suficiente calefacción y electricidad»