Aunque el finalmente aprobado acuerdo con el FMI estime que la inflación de la Argentina estará entre 38 y 48% casi no hay economista o consultora que crea que en 2022 el avance de los precios se ajuste a ese rango.

El propio Fondo advirtió que el riesgo de incumplimiento del acuerdo es “excepcionalmente alto” y en un pasaje del Staff Report subrayó como de “alto riesgo” y “alta probabilidad” que la falta de “consenso político” haga derrapar el programa.

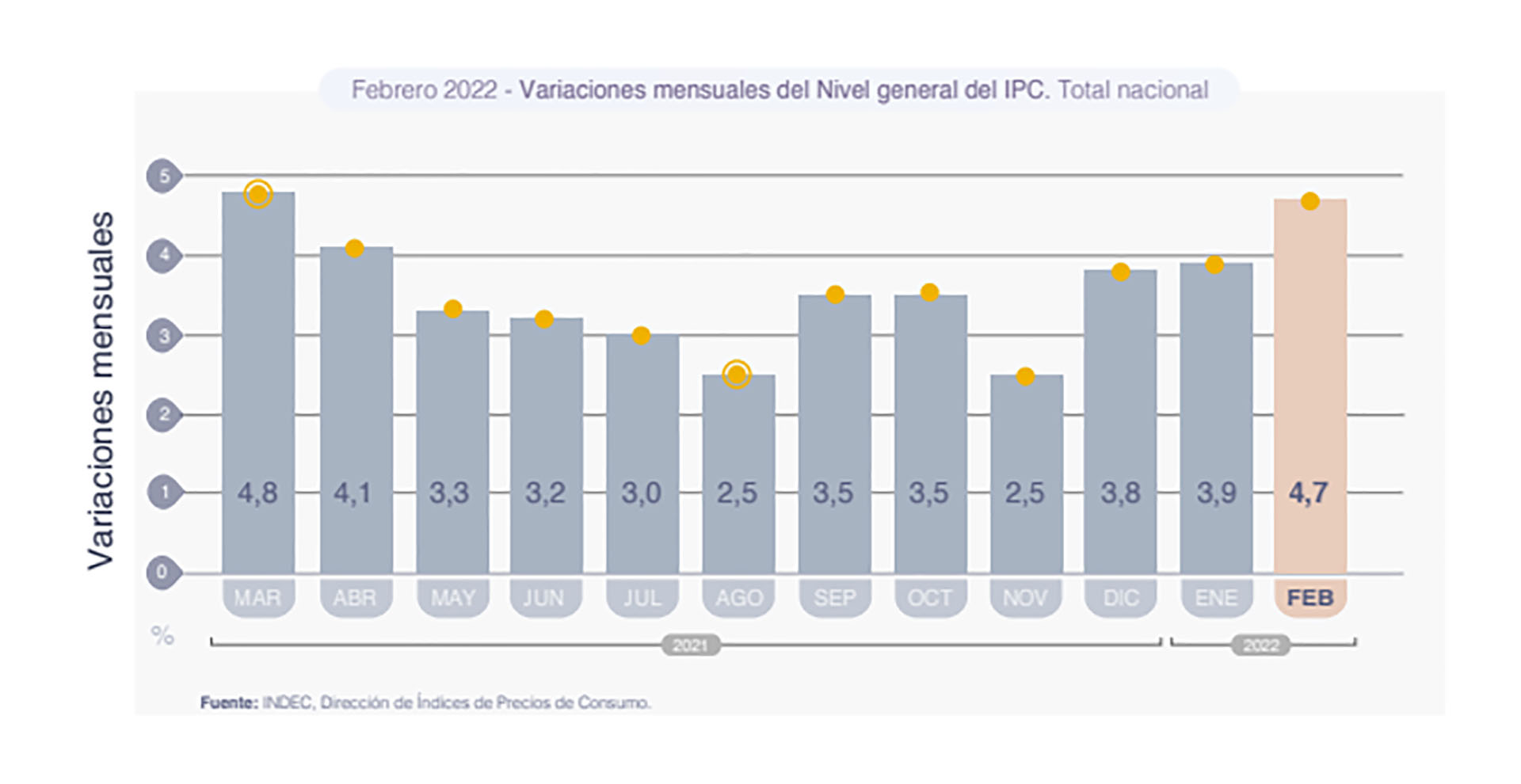

El IPC de febrero

El IPC de febreroAl respecto, como ya consignó Infobae, un estudio de la consultora LCG arrojó que el aumento de precios en el rubro alimentos y bebidas, el más sensible para el bolsillo popular, fue de 0,6% en la primera semana de marzo, 1,6% en la segunda; 2,44% en la tercera y 2,89% en la cuarta, redondeando una suba 5,4% respecto de igual período de febrero, para cerrar con una diferencia del 8% entre puntas y confirmar que el anuncio del presidente Alberto Fernández de una “guerra contra la inflación” tuvo el previsible efecto de agravar el problema.

Fue como el anuncio de una devaluación, sobre la que el secretario de Comercio Interior, Roberto Feletti, arrojó el combustible de sus palabras de guerrero presto al abordaje de góndolas.

Aceleración

“La aceleración de precios en las últimas semanas es preocupante pero no solo en Alimentos y Bebidas, sino también en Indumentaria y calzado, Transporte, Vivienda y Educación. La inflación es la suba generalizada de todos los bienes y servicios de la economía y la variación que se está dando es de una suba de su nivel anterior. Contener este proceso sin un plan de estabilización concreto en el mediano plazo no logrará los resultados buscados”, dijo Damián Di Pace, director de Focus Market.

Un informe de la consultora le puso números a la idea de Feletti de “retrotraer” precios al 10 de marzo, cuando el presidente anunció la nueva cruzada. “Las grandes cadenas de supermercados serían quienes deberán fiscalizar esta acción de retrotraer precios al 10 de Marzo cuando le hagan el pedido a su proveedor. Como las empresas tienen argumentos genuinos de suba de precios de insumos, materias primas y servicios el programa tendrá muchas complejidades para hacerse efectivo. Como ya ha sucedido en otras oportunidades de sostenerse en el tiempo ajustará nivel de precios por cantidad de producto entregado en punto de venta”, dice un pasaje.

La proyección de la inflación del primer bimestre es de 65% anual, precisó un informe de Quantum, que advirtió la dificultad de la meta de lograr tasas de interés superiores a la inflación (EFE/Juan Ignacio Roncoroni)

La proyección de la inflación del primer bimestre es de 65% anual, precisó un informe de Quantum, que advirtió la dificultad de la meta de lograr tasas de interés superiores a la inflación (EFE/Juan Ignacio Roncoroni)La pretensión oficial es por cierto ambiciosa. Según los cálculos de Focus Market, y teniendo en cuenta los precios en góndola hasta el miércoles 23, implicaría que el precio de los grisines de salvado y el de las magdalenas marmoladas retrocedan 20%, el del arroz largo fino 12,8%, el de la harina leudante 24%, el de la yerba 10%, el de la leche larga vida descremada 26%, el de las tostadas 12% y el de la mayonesa 10%, entre otros datos.

“Estamos teniendo un problema inflacionario que excede al conflicto bélico Rusia y Ucrania. El diagnóstico de la aceleración de la inflación actual debería partir del reconocimiento de una inflación de origen fiscal y monetario al cual hoy se le está sumando la corrección de los precios relativos de la economía entre los cuales debemos detallar: tarifas de servicios públicos de luz, agua y gas, corrección del tipo de cambio oficial, aumento de los combustibles, incremento en el transporte de carga, entre otros”, explicó Di Pace.

Nafta sobre el fuego

Ocurre además que en marzo impactará el aumento de los combustibles. En el informe del Latin Consensus, las previsiones de inflación anual más benévolas fueron las de Scotiabank (38,3%), Fitch Solutions (40%), MAPFRE Economics (44,7%) y Credit Agricole (46%). En el extremo opuesto, Econométrica espera una inflación interanual del 62,3%, Ferreres Y Asociados del 61% y Eco Go del 60,8%.

Además, están las cuestiones fiscales y monetarias, sobre las que Feletti no tiene injerencia y tienen mucho mayor peso, aunque no inmediato, sobre los datos de inflación.

El secretario de Comercio, Roberto Feletti (NA: MARIANO SANCHEZ)

El secretario de Comercio, Roberto Feletti (NA: MARIANO SANCHEZ)Allí los desafíos son tan o más grandes que los “retrocesos” que pretende Feletti. Por efectos fiscales de la guerra en Ucrania, dice al respecto un informe del Ieral, “la Asistencia del BCRA al Tesoro podría resultar de 1,8% del PIB, en lugar del 1,0% previsto en el acuerdo con el FMI. En 2021, dice, el déficit primario del Sector Público Nacional fue de 2,1% del PIB, pero de 3,5 % si se excluyen ingresos extraordinarios como el “impuesto a la riqueza” y los DEG que envió el FMI. Con lo cual, dice el informe, de los economistas Marcelo Capello y Agustín Cugno, si se repitieran los gastos de 2021 (en % del PBI), el déficit primario sería de 3,8% del PBI, bien lejos del 2,5% que prevé el programa acordado.

En 2021 el déficit primario del Sector Público Nacional fue de 3,5% del PBI si se excluyen ingresos extraordinarios como el “impuesto a la riqueza” y los DEG del FMI. De repetirse los gastos de 2021 en % del PBI, el déficit primario sería de 3,8% del PBI, bien lejos del 2,5% que prevé el programa acordado

De ser así, el financiamiento privado neto del mercado local pasaría de 1,6 a 2% del PBI. Además, el informe señala que el aumento del precio mundial de los combustibles y las necesidades de importaciones de la Argentina podría sumar 0,8% al déficit ya previsto. Suponiendo que el déficit extra por efectos de la guerra es financiado con emisión, entonces el Banco Central debería girarle al Tesoro billetes por el equivalente al 1,8% del PIB, muy por sobre la meta del 1 por ciento.

Moneda y tasas de interés

La consultora Quantum, de Daniel Marx, también puso el ojo en el lado monetario, en función del acordado objetivo que las tasas de interés reales (esto es, descontada la inflación) sean positivas.

“El reciente dato de aceleración de la inflación de febrero y las expectativas para los próximos meses interpelan el ritmo actual de suba de la tasa de interés en pesos que lleva el BCRA. Demoras en su adecuación -incluyendo el impacto en expectativas de devaluación del tipo de cambio oficial más allá del período de mayor liquidación de la cosecha- puede derivar en la necesidad de mayores correcciones posteriores”, dice un pasaje de su informe. “Lo mismo es válido –agrega- para el ajuste de precios relativos; posponer subas de precios regulados -como tarifas de servicios públicos- puede incidir sobre el objetivo de estabilización del programa, particularmente en un contexto global caracterizado por mayor volatilidad y tensiones en precios de materias primas”.

Según Quantum, el dato de 4,7% de inflación de febrero estuvo muy por encima de lo esperado por el consenso del REM que releva el BCRA. “Anualizando la inflación de los dos primeros meses del año, el índice general está en el arranque de 2022 en niveles de 65% -y el índice núcleo1 en 58 por ciento”. Esto ocurrió, dice, antes de que se apliquen aumentos significativos en las tarifas de servicios públicos y combustibles ni se trasladen plenamente los aumentos de precio de los alimentos afectados por la guerra.

Fuente:https://www.infobae.com/economia/2022/03/27/inflacion-sin-freno-ni-las-gondolas-ni-el-fmi-ni-las-consultoras-apuntan-a-una-pronta-reduccion/

Sé el primero en comentar en «Inflación sin freno: ni las góndolas, ni el FMI, ni las consultoras apuntan a una pronta reducción»