Los cortocircuitos en la coalición gobernante inyectan una dosis extra de incertidumbre a los tomadores de decisiones. ¿Qué están monitoreando? Los analistas no sólo testearán los gastos de aquí a fin de año.

Los cortocircuitos en la coalición gobernante inyectan una dosis extra de incertidumbre a los tomadores de decisiones. ¿Qué están monitoreando? Los analistas no sólo testearán los gastos de aquí a fin de año.

Los contrapuntos económicos en el seno del Gobierno plantean un serio desafío al intríngulis fiscal para lo que resta del año. Se podría resumir el reto en lograr que el déficit primario no supere, digamos, los $1,5 billones, algo así como 3,8% del PBI. A la vista de la historia reciente no sería un número para rasgarse las vestiduras pero los desequilibrios macro no dan margen, salvo que se quiera asumir el riesgo de poder desbarrancar. Por ello lo que los analistas mirarán de ahora en más hasta cerrar el 2021 será, precisamente, que el déficit primario no se pase tanto de la raya, o sea, de esos $1,5 billones.

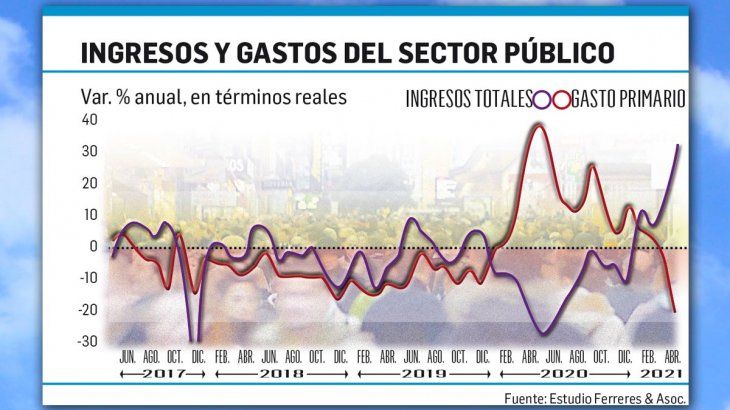

Entonces, cabe preguntarse qué debe ocurrir para que esto se cumpla. En primer lugar, que los ingresos sigan creciendo en términos reales. Condición necesaria. Pero además, lo deben hacer muy por encima de lo que lo haga el gasto. O sea, la condición necesaria y suficiente es que los ingresos deben crecer por encima del 45%/50% interanual en el segundo semestre. En la primera parte del año lo viene haciendo a más del doble (en el I cuatrimestre entre el 60%/70% interanual vs el 25%/35% que lo hace el gasto primario) pero en la segunda el riesgo es que se emparejen demasiado las tasas de crecimiento interanual. Pero la mejora de las cuentas fiscales fue posible no solo por el boom de los ingresos fiscales vinculados a la súper-soja y demás commodities y a los impuestos extraordinarios, sino también a que el gasto primario “usual” creció en forma habitual a un ritmo de 40%/43% interanual mientras que el gasto primario “pandémico” sufrió una caída de entre 25%/40% interanual. De esta manera el gasto primario total apenas creció entre 30% y 44% interanual y explica la mejora de las cuentas fiscales.

Ahora bien, para que los ingresos crezcan a la tasa requerida del orden del 47% interanual se precisa que se prolongue la fuerte recaudación de los impuestos ligados al comercio exterior, siga goteando el impuesto a la Riqueza y la inflación siga elevada muy por encima de la pauta oficial. Pero por el lado del gasto primario se requiere que no crezca por encima del 40% interanual. Para ello hace falta una caída nominal, no inferior, al 35% anual del gasto pandémico (incluyendo las erogaciones extraordinarias financiadas con el impuesto a la Riqueza) mientras que las jubilaciones y asignaciones difícilmente suban -por la fórmula de movilidad- por encima del 35% anual, o sea por debajo de la inflación. Esto compensaría el fuerte aumento del gasto en subsidios que podría subir más del 80% anual, amén del gasto electoral en obra pública que debería aumentar no más de 60%/65% anual.

¿Por dónde pasan las claves para que el déficit primario no supere ese hipnotizador umbral de los $1,5 billones? En primer lugar, teniendo el dato cierto de la recaudación del impuesto a la Riqueza, una clave es que la inflación siga presente y dé una mano licuando (por encima del 45%). En segundo lugar, que se confirme un ahorro en el gasto “pandémico”. Y que además se admita la licuación de jubilaciones y prestaciones, y no sobrevenga un desmadre de IFE ni ATP. O sea, la licuadora inflacionaria debe continuar haciendo el trabajo sucio. Los ingresos deben mantener su performance mientras el gasto mantiene el respirador licuador de la infinanciable previsión social pero los subsidios vuelven a implosionar. De ahí que el gasto pandémico juega un rol protagónico en la estrategia ajustadora. La clave pasa por saber cuánto bajará y si ese menor gasto o ahorro finalmente será reasignado a reforzar gastos licuados o a mejorar los números fiscales.

Los próximos meses serán desafiantes para el Gobierno porque las perspectivas fiscales muestran cierto deterioro y la pandemia le obliga a imponer nuevas restricciones. Por ello, en el mercado temen que ante las crecientes necesidades de financiamiento en el corto plazo reaparezca alguna inestabilidad cambiaria por más que el BCRA gane reservas. Si bien en lo que va del año el resultado fiscal es mejor al esperado no puede soslayarse que a medida que avance el calendario la estacionalidad de las erogaciones fiscales sube, y con ello crecen las necesidades financieras. Veremos quién gana más terreno el rollover o la emisión monetaria.

Fuente:https://www.ambito.com/economia/ingresos/deficit-las-claves-que-hay-que-mirar-anticipar-posibles-turbulencias-n5199380

Sé el primero en comentar en «Déficit: las claves que hay que mirar para anticipar posibles turbulencias»