") Sostienen que tanto el Central como el Gobierno deben maniobrar, mediante tasa y señales monetarias, cuando empiece a caer la demanda de dinero.

Sostienen que tanto el Central como el Gobierno deben maniobrar, mediante tasa y señales monetarias, cuando empiece a caer la demanda de dinero.

En tanto, el economista de CESUR Amílcar Collante, afirmó: “Es importante que el Banco Central no se duerma, como ya le pasó en 2016 y 2019, que subestimó el impacto de la caída de la demanda de dinero en febrero y hubo un salto en el tipo de cambio, porque se quedaron pasivos. En esos momentos pensaron que la demanda de dinero había llegado para quedarse y después, cuando vino la caída, no tuvieron reacción y llegaron tarde en la suba de la tasa de interés y demás medidas. Tienen que estar atentos y, ante la mínima corrección, reaccionar”.

En línea con esta afirmación, el director de Ecolatina, Federico Moll, destacó que el BCRA tiene que dar certidumbre “lo más rápido posible” respecto de cuál va a ser su estrategia y que, en ese sentido, “un alza en la tasa sería un buen guiño”. Además, Moll consideró necesario que se le deje en claro al mercado “cómo se va a financiar el déficit”.

Más allá de que la necesidad de subir la tasa para sostener la demanda de pesos sea un pedido de casi todos los economistas, la consultora LCG marcó un dilema al respecto: “Hemos llegado a un limbo que causa controversias”, plantea un informe de la firma. Y continúa: “El BCRA debería subir la tasa para tentar la demanda de activos en pesos, lo cual es casi ridículo, porque una de las ventajas de poner controles a la salida de capitales es justamente disociar la tasa de interés de las expectativas de devaluación. Pero la presión es tan alta sobre el paralelo que quizás lo amerite”.

En un párrafo siguiente, el documento de LCG advierte: “El problema con subir la tasa de interés es el balance del BCRA. El pasivo se ha incrementado fuertemente y con una proporción creciente de la parte remunerada de corto plazo (Leliqs y pases pasivos). Una suba de tasas generará una aceleración de la acumulación de emisión futura”.

Por lo pronto, el último mes le dio a las autoridades un respiro para pensar, barajar y dar de nuevo. Hay varios ejemplos de ello y el más conocido es que los dólares bursátiles tuvieron una fuerte y sostenida baja. El contado con liquidación arrancó el mes pasado en $148,04 y lo terminó en $140,26. En su pico máximo, el 22 de octubre, había llegado a $181,06. En tanto, el dólar MEP, que arrancó el diciembre en $144,55 lo concluyó en $139,99.

“La baja en los dólares financieros correspondiente a diciembre se generó principalmente por el aumento estacional de la demanda de pesos, debido a las importantes erogaciones que tienen las empresas con los pagos de aguinaldos y los anticipos de impuestos tanto para personas físicas como jurídicas”, resumió Candia.

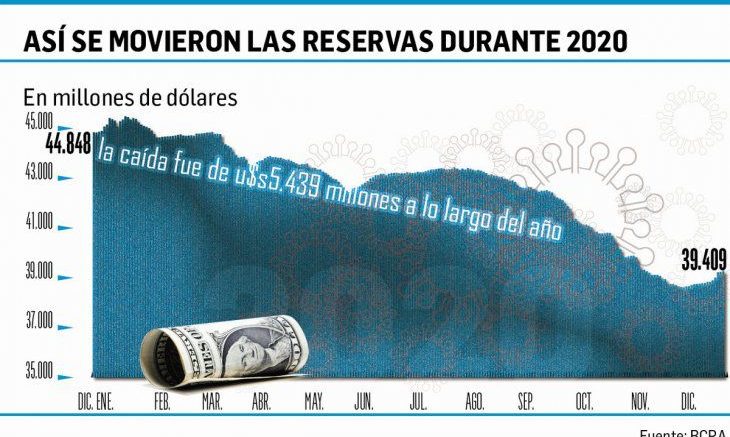

Por otra parte, las reservas brutas del Banco Central habían terminado noviembre con u$s38.652 millones y cerraron el año en u$s39.409, es decir, con u$s757 millones más. Parte de esta mejora se sustentó en compras netas por alrededor de u$s600 millones durante el período. Sin embargo, esta mejora no llega a compensar el drenaje de un año en el que la autoridad monetaria vio caer en u$s5.439 millones sus tenencias.

Por el lado de las cotizaciones la principal preocupación la deja el dólar blue, que tuvo entre el 10 y el 30 de diciembre subió $20, para cerrar el 2020 en $166. De esta forma, la brecha entre la divisa informal y el dólar mayorista ($84,15) arranca 2021 en 97,27%.

Fuente:https://www.ambito.com/economia/dolar/advierten-que-el-bcra-no-debe-dormirse-tasas-y-senales-varias-n5159822

![]()

![]()

![]()

![]()

![]()

![]()

Sé el primero en comentar en «Dólar: advierten que el BCRA no debe «dormirse» (tasas y señales varias)»