Esta es una de las pocas veces en la historia de la Argentina que los acreedores que tienen títulos de deuda bajo ley local reciben la misma oferta económica que los que están bajo ley extranjera. La decisión vino a completar la reconstrucción del mercado doméstico de capitales que el Gobierno se propuso desde su llegada.

Esta es una de las pocas veces en la historia de la Argentina que los acreedores que tienen títulos de deuda bajo ley local reciben la misma oferta económica que los que están bajo ley extranjera. La decisión vino a completar la reconstrucción del mercado doméstico de capitales que el Gobierno se propuso desde su llegada.

Tras el acuerdo para reestructurar la deuda en dólares bajo ley extranjera, el Gobierno busca imprimirle incentivos a las inversiones en pesos.

Esa decisión por parte del Gobierno Nacional vino a completar su primera decisión relevante para comenzar a reconstruir el mercado local de capitales, luego de una de las torpezas más grandes de nuestra historia económica: el reperfilamiento de la deuda en pesos. Para diciembre de 2019 los títulos con ley local descontaban un re-reperfilamiento y por esa razón las paridades de los títulos rondaban el 30%. Ante ese escenario, el Gobierno decidió diferenciar los títulos en moneda local de los títulos en dólares: mientras que estos últimos correrían la suerte de la deuda en dólares, para los primeros se establecía la necesidad de reconstruir el mercado local de pesos. El ministro evitó decir “apuesten al peso”, pero hubiese sido una excelente recomendación. Las paridades de los títulos en pesos fueron del 30% de diciembre hasta el 90% de julio e incluso por estos días la curva corta de pesos atados a la inflación alcanzó rendimientos negativos.

Sin embargo, este no fue un proceso libre de obstáculos. La decisión de tratar como dólares al Bono Dual en febrero de 2020 atentó contra la normalización de la curva de pesos. La gestión de la Secretaría de Finanzas se encargó de decir que era “por única vez” pero, claro está, al mercado le costó creer una afirmación que ya había escuchado muchas veces a lo largo de la historia. Sin embargo, esa promesa se cumplió y la curva de pesos fue volviendo a la normalidad.

A medida que retornaba la normalidad, también se acrecentaban los incentivos de algunos grandes tenedores externos de pesos de retirarse de la economía argentina. Recordemos que en 2018, en el medio de la peor crisis económico-financiera desde la caída de la Convertibilidad, la estrategia de la Secretaría de Finanzas fue ofrecer bonos en pesos a inversores externos con el objetivo de apuntalar la moneda doméstica. La posterior corrida cambiaria, devaluación y acuerdo con el FMI, atrapó a estos tenedores externos en la curva de pesos y su decisión fue no tomar la pérdida el día 1, sino esperar el momento adecuado para escapar de Argentina.

Este es el problema: fondos del exterior que buscan ganancias en dólares quedaron atrapados en un país cuya moneda es el peso. En este marco, la Secretaría de Finanzas viene trabajando desde diciembre de 2019 en resolver el default de la deuda local. Por un lado están los dólares: similar tratamiento que la deuda emitida bajo ley extranjera y estrategia pesificadora, que en los primeros 7 meses del año logró pesificar casi u$s7.800 millones entre LETES, LELINK y AF20.

Por otro lado, para la deuda pública en pesos el último paso para recomponer definitivamente el mercado es “sacar” a los fondos extranjeros que quieren salir de Argentina. Para esto, dentro de las modificaciones al Presupuesto 2020 se autorizó a Economía a emitir u$s1.500 millones en títulos en dólares que puedan suscribirse en pesos. ¿Por qué se hace esto? ¿No está mal “dolarizar deuda”, como han dicho algunos colegas”? Creemos que esta es una consideración correcta si se la evalúa en el vacío, o en lo que los economistas llamamos “equilibrio parcial”. Sin embargo, la medida debe comprenderse en el contexto que venimos describiendo, es decir, en un marco de “equilibrio general”.

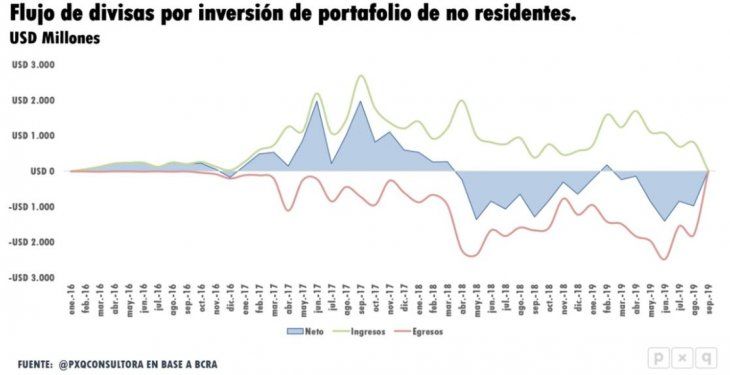

Para comprender los fundamentos detrás de esta medida hay que remontarse a 2016-7. Tras el arreglo con los holdouts y la flexibilización del control de capitales, se incrementó el flujo de inversión de portafolio de no residentes hacia la Argentina. Lo que buscaba el gobierno de Cambiemos era que la alta tasa de interés en pesos ofrecida y la ausencia de controles de capitales permitiera realizar el carry trade más grande del mundo, literalmente.

Los fondos extranjeros invirtieron en activos en pesos y, en 24 meses, ingresaron casi u$s12.000 millones netos al país. En 2018, cuando el mercado internacional le dijo basta a un proceso de endeudamiento absolutamente insostenible, muchos de estos fondos comenzaron a abandonar el país, provocando una caída en las reservas internacionales y la devaluación por todos conocida. Con el paulatino empeoramiento de las condiciones macroeconómicas se profundizó la salida de inversiones de portafolio: desde enero de 2018 se registró una salida neta de u$s11.000 millones hasta que en septiembre de 2019 se implementó el esquema de control de cambios, medida que debería haberse tomado en mayo de 2018.

Al día de hoy todavía quedan algunos fondos con tenencias de títulos en moneda local que pueden generar un desbalance en el mercado cambiario si quieren salir de pesos y pasarse a dólares a través del mecanismo conocido como Contado con Liquidación (CCL). La alternativa ideada por el Gobierno y plasmada en la ley de modificación del Presupuesto 2020 consiste en emitir títulos largos en dólares que estos fondos puedan suscribir con sus bonos en pesos. De esta forma, podrían cambiar su cartera de pesos a dólares sin afectar la cotización del tipo de cambio paralelo y, con esto, las reservas internacionales. Esta sería la tan discutida “dolarización”.

Sin embargo, vale la pena entender primero las implicancias cuantitativas de esa dolarización y, en segundo lugar, evaluar la estrategia en un marco de equilibrio general. Respecto de lo primero, cualquier fondo que haya adquirido el famoso BOPOMO en pesos y quiera salir en dólares hacia el exterior, se enfrentará con que por cada u$s100 que puso en la economía argentina se podrá llevar u$s13 (utilizando la valuación del CCL del viernes), lo cual aún sumando los cupones cobrados y valuándolos a tipo de cambio oficial implica una Tasa Interna de Retorno (TIR) negativa del 16%. ¿A eso llamamos “dolarización”? Es una dolarización un tanto exótica, por decir lo menos. La operación, además, está lejos de ser un “traje a medida” o estar diseñada para un fondo en particular: cualquiera que tenga los títulos elegibles para el canje puede optar por la opción ofrecida por Finanzas.

Pero en segundo lugar interesa evaluar la estrategia en un marco de equilibrio general. El objetivo de esta operación es, al final del día, evitar amenazas sobre la estabilidad macroeconómica. Es por eso que las críticas a esta “dolarización” fallan en mirar la película entera. Efectivamente, el Gobierno está dolarizando u$s1.500 millones de deuda pública. Pero a esa cuenta se le deben restar los u$s7.800 millones de deuda que este mismo Gobierno pesificó. La cuenta completa indica que el Gobierno logró pesificar, en términos netos unos u$s6.300 millones, y toma la decisión de dolarizar una porción menor de la deuda en pesos para, al final del día, sacar presión de la brecha cambiaria y, con esto, de las reservas del BCRA.

Es por eso que este tipo de operaciones son siempre complejas y deben evaluarse en su contexto. Con el diario del lunes, fue un acierto de Argentina la “pesificación asimétrica” del año 2002 y fue un error la emisión del Cupón PIB del año 2005, un instrumento que pagaba en dólares atado a la evolución de un indicador que está fundamentalmente denominado en pesos (el PIB). Pero, de nuevo, esto es con el diario del lunes. Con el diario del viernes, la reestructuración de la deuda local en pesos y en dólares es un paso necesario para recuperar un mercado de capitales que fue golpeado por la insólita decisión de defaultear una deuda denominada en la moneda que emite el Banco Central. Reconstruir el mercado local de capitales y, con ello, nuestra moneda, es un proyecto que transciende un mandato de gobierno. Restan muchos años de hacer las cosas bien, pero el actual es un buen comienzo.

*Los autores son economistas de @pxqconsultora

Fuente:https://www.ambito.com/opiniones/deuda/dolarizar-o-desdolarizar-esa-es-la-cuestion-n5123497

Sé el primero en comentar en «Dolarizar o desdolarizar, esa es la cuestión»